BOLETÍN ECONÓMICO

Informe trimestral

Gerencia de Observatorio y Políticas Industriales

ÍNDICE DE INCERTIDUMBRE EN LA POLÍTICA ECONÓMICA MUNDIAL

El Índice de Incertidumbre de la Política Económica Mundial mide el grado de incertidumbre asociado a los acontecimientos y decisiones de política económica a nivel global. Un valor más elevado del índice refleja mayores niveles de riesgo y volatilidad para la economía internacional. Actualmente, el indicador se encuentra en máximos históricos, lo que sugiere que el entorno económico global atraviesa uno de los episodios de mayor incertidumbre registrados.

En términos comparativos, el nivel observado en 2025 evidencia un escenario de riesgo excepcionalmente alto frente a períodos anteriores. De acuerdo con diversos análisis, el cierre parcial del gobierno de Estados Unidos (shutdown) y la intensificación de una guerra arancelaria impulsada por ese país generaron tensiones significativas en los mercados internacionales. Estas medidas provocaron que múltiples economías reconsideraran sus estrategias comerciales, particularmente en relación con Estados Unidos, principal importador de bienes a nivel mundial. La posibilidad de restricciones comerciales adicionales incentivó procesos de reconfiguración de cadenas de suministro y ajustes en los flujos de exportación.

Por otro lado, la reciente subida de tasas en Japón es percibida como un factor adicional de riesgo para dicha economía; de exacerbarse este panorama, podría generar efectos adversos en la economía global. En consecuencia, el entorno internacional continúa caracterizándose por una elevada sensibilidad a decisiones de política económica, lo que podría incidir tanto en la inversión como en el comercio internacional durante el corto y mediano plazo.

PIB DEL MUNDO

Dentro de las perspectivas de crecimiento del PIB mundial para 2026, se proyecta una expansión del 3.3 %, según estimaciones del Fondo Monetario Internacional. Los principales factores que impulsarían este crecimiento incluyen la adopción de políticas monetarias más acomodaticias, la recuperación del comercio internacional tras la guerra arancelaria, la expansión de proyectos vinculados a la transición energética y la resiliencia del consumo interno en las economías emergentes.

CRECIMIENTO DEL PIB (PRINCIPALES MERCADOS)

Entre las principales economías competidoras de Guatemala, esta registró el mayor crecimiento en la región americana. A nivel global, China alcanzó una expansión del 4.8 % en 2025, mientras que Estados Unidos proyecta un cierre cercano al 2 %, lo que representa una moderación respecto a su ritmo de crecimiento habitual. De cara a 2026, se anticipa que las economías aquí analizadas mantengan tasas de crecimiento similares a las observadas en 2025. No obstante, en el caso de Estados Unidos, el desempeño podría variar en función del entorno de política monetaria, particularmente ante el eventual nombramiento del nuevo presidente de la Reserva Federal.

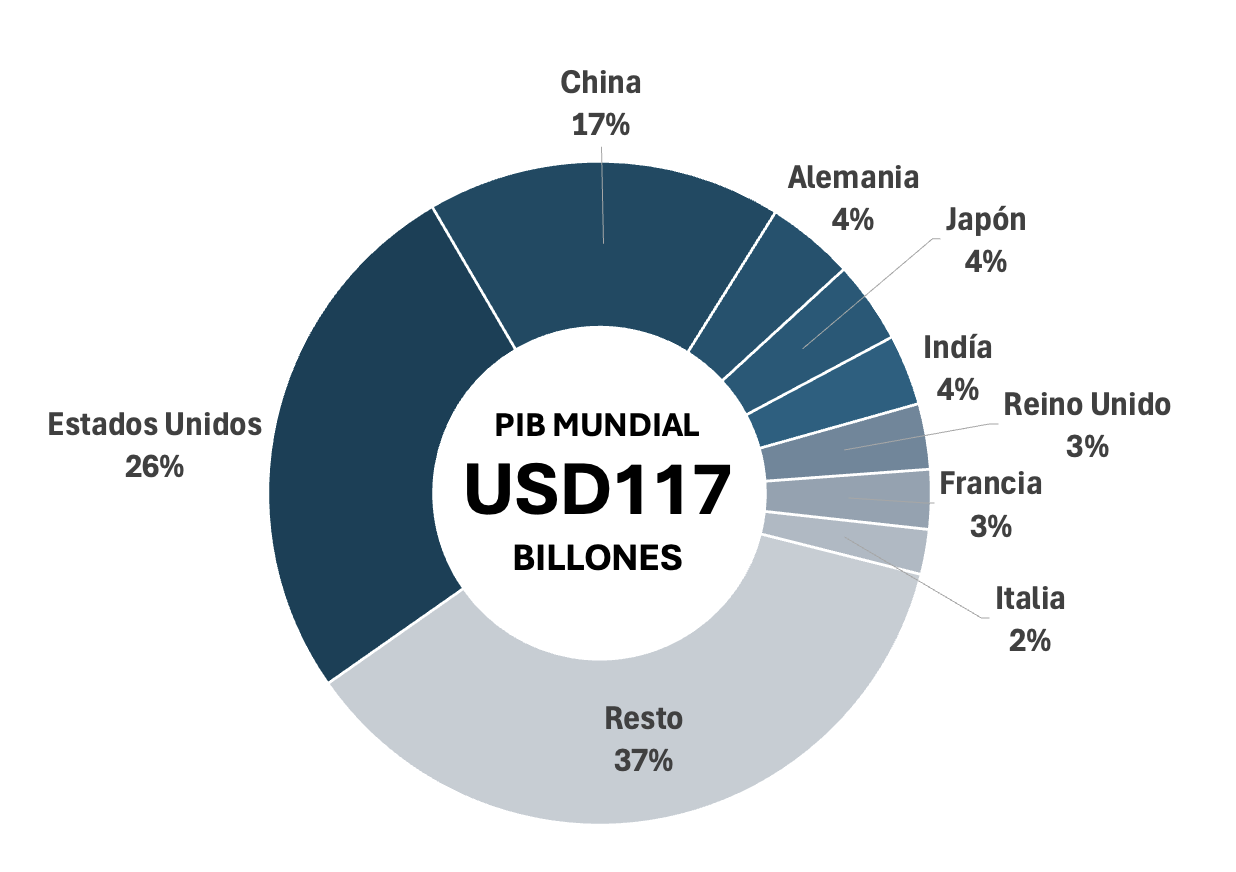

DISTRIBUCIÓN DEL PIB MUNDIAL

En 2025, el PIB mundial se situó en torno a US$117 billones. De este total, aproximadamente el 26 % fue generado por Estados Unidos y el 17 % por China, consolidándose como las dos principales economías del mundo. Les siguen Alemania, Japón e India, cada una con una participación cercana al 4 %; el Reino Unido y Francia, con alrededor del 3 % respectivamente; e Italia, con el 2 %. El porcentaje restante corresponde al conjunto de las demás economías. En términos agregados, el dinamismo de la economía global se encuentra altamente concentrado: ocho países explican cerca del 63 % del PIB mundial, lo que refleja una significativa concentración del poder económico y una fuerte incidencia de estas economías en la trayectoria del crecimiento global, el comercio internacional y las condiciones financieras internacionales.

PAÍSES QUE DOMINAN EL COMERCIO MUNDIAL

En el comercio internacional, China continúa liderando las exportaciones mundiales, al concentrar aproximadamente el 14.4 % del total global, mientras que Estados Unidos ocupa la segunda posición con una participación cercana al 8.3 %. En contraste, Estados Unidos se mantiene como el principal importador del mundo, al representar alrededor del 13.6 % de las importaciones totales. Esta configuración del comercio internacional le ha otorgado una posición estratégica relevante dentro del sistema económico global. Dicha estructura de mercado fortaleció la capacidad de negociación de la administración del presidente Donald Trump, quien utilizó la política arancelaria como herramienta de presión en el marco de una guerra comercial, particularmente frente a economías con las que Estados Unidos presenta desventajas en términos de competitividad y balanza comercial.

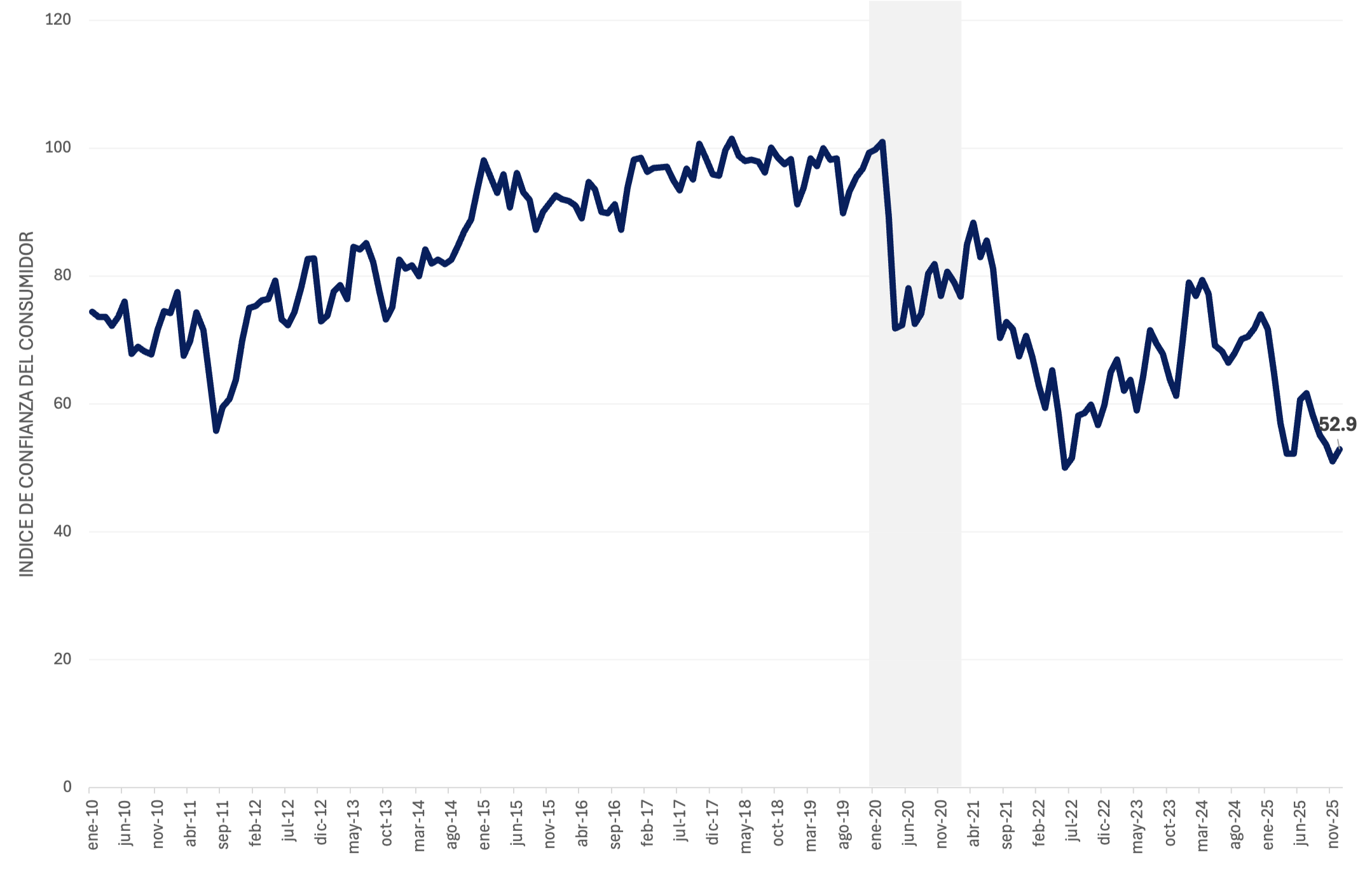

ÍNDICE DE CONFIANZA DEL CONSUMIDOR DE EE. UU.

Las perspectivas del consumidor en Estados Unidos muestran un deterioro sostenido en los últimos cinco años y aún no han retornado plenamente a los niveles previos a la pandemia. Diversos indicadores de confianza del consumidor reflejan que, si bien el mercado laboral se mantiene relativamente sólido, persisten percepciones de incertidumbre asociadas a la inflación acumulada, el encarecimiento del crédito y la volatilidad económica. Desde una perspectiva macroeconómica, el consumo privado, que representa aproximadamente el 70 % del PIB estadounidense, ha continuado creciendo, aunque a un ritmo más moderado y con cambios en su composición. Este comportamiento sugiere que los hogares mantienen una postura más cautelosa, priorizando el ahorro precautorio y ajustando sus decisiones de gasto ante mayores tasas de interés y una reducción en el poder adquisitivo real.

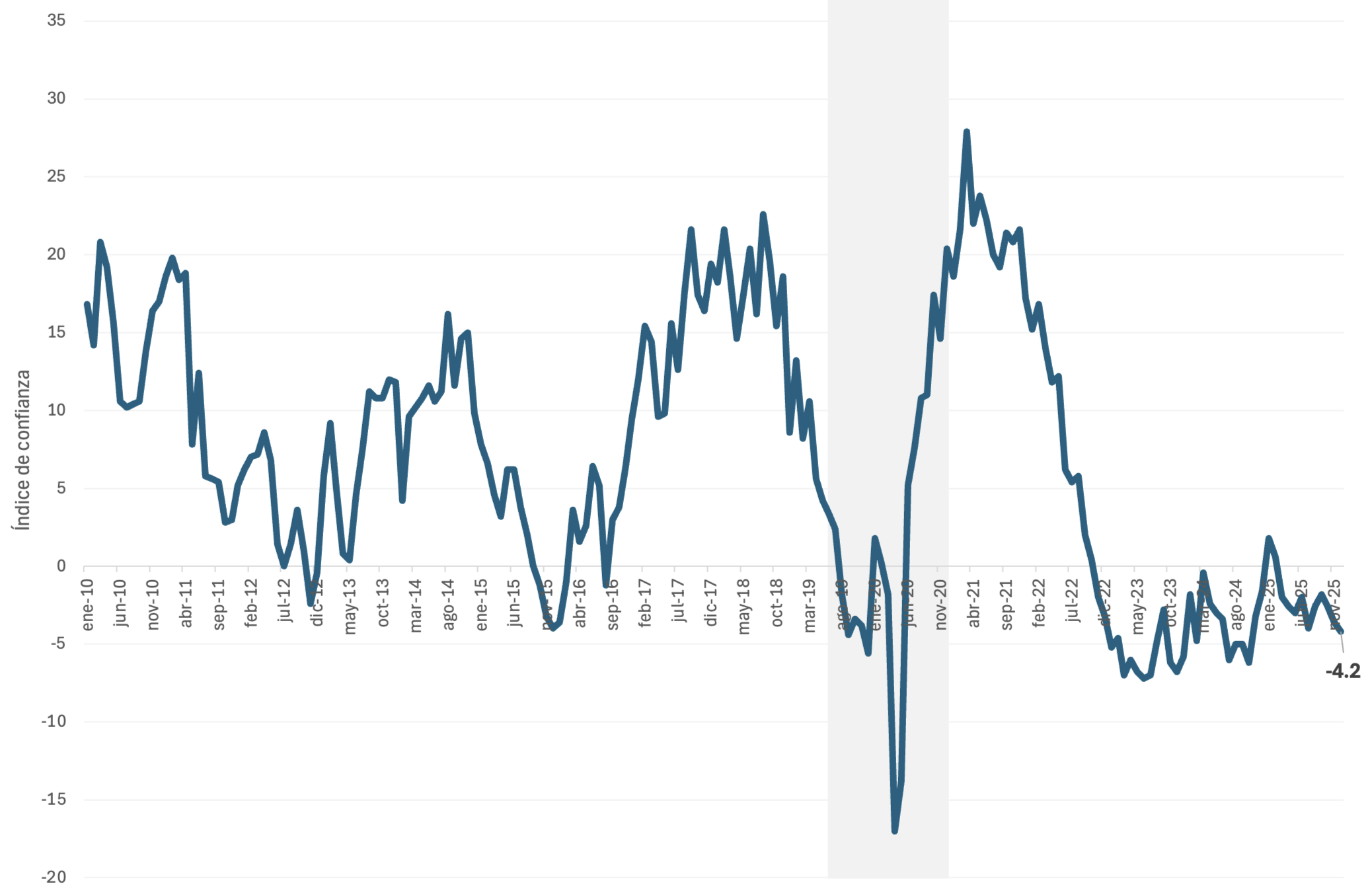

TENDENCIA DE LA CONFIANZA DEL EMPRESARIO DE EE. UU.

En cuanto al nivel de confianza del empresariado estadounidense, se observa una disminución significativa en los últimos trimestres, situándose actualmente en terreno negativo. Este comportamiento sugiere que una proporción relevante de empresas percibe un entorno económico poco favorable para expandir su oferta en el mercado interno, particularmente en el corto plazo. La moderación en la confianza empresarial está asociada a diversos factores macroeconómicos, entre ellos el endurecimiento previo de la política monetaria, el encarecimiento del crédito, la desaceleración del consumo en ciertos segmentos y la persistencia de presiones inflacionarias acumuladas. Adicionalmente, el cambio estructural en los patrones de consumo ha incidido en la estrategia comercial de las empresas. Se evidencia una migración sostenida hacia canales digitales, con un incremento en la participación del comercio electrónico dentro de las ventas minoristas totales. Este proceso de transformación digital ha intensificado la competencia, reducido barreras de entrada y presionado a las empresas tradicionales a ajustar sus modelos de negocio, especialmente en sectores vinculados al comercio físico.

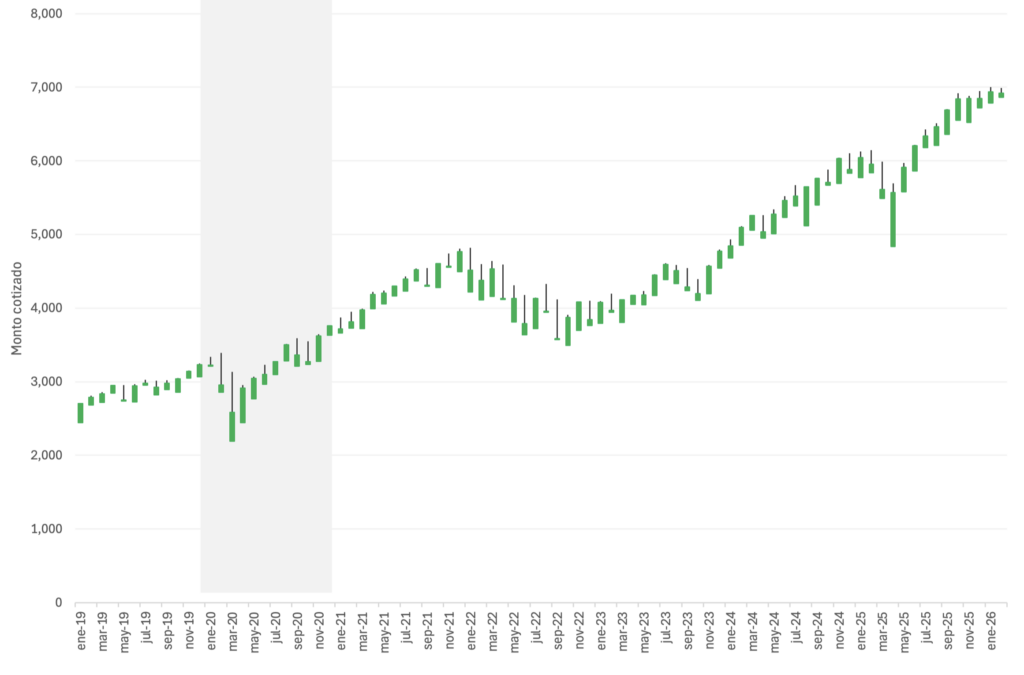

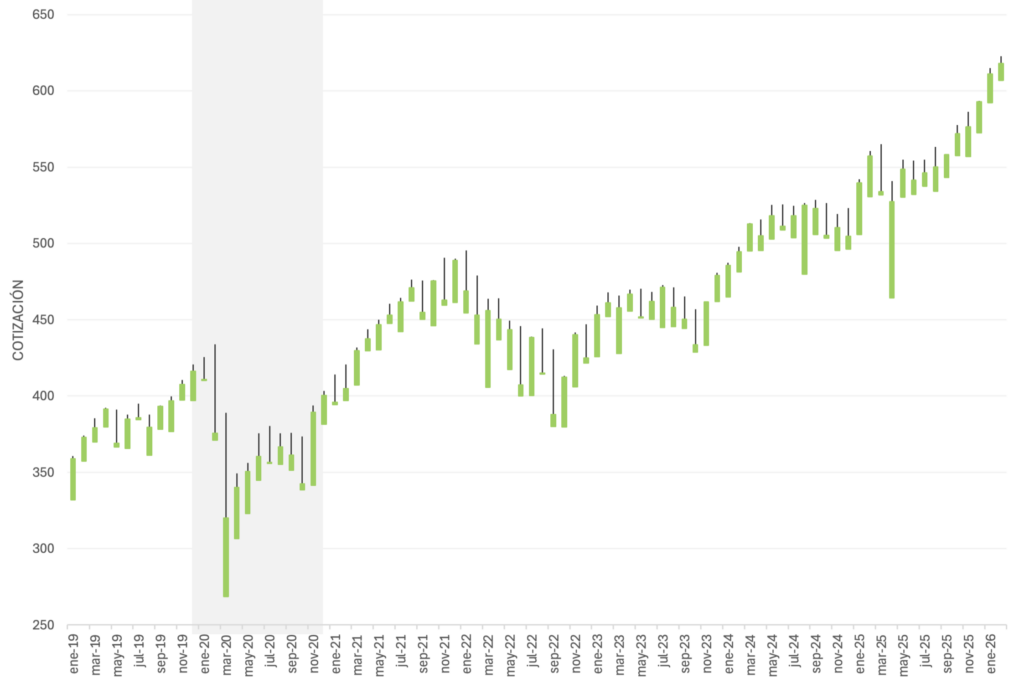

DESEMPEÑO DEL S&P 500

De acuerdo con el comportamiento del principal índice accionario de Estados Unidos, el S&P 500, el mercado financiero continúa reflejando un nivel importante de optimismo en torno al desempeño de las principales empresas cotizadas del país. La evolución del índice ha estado respaldada por resultados corporativos resilientes, particularmente en sectores tecnológicos y de servicios, así como por expectativas de estabilidad en las utilidades empresariales. No obstante, esta dinámica bursátil contrasta con los indicadores de confianza del consumidor y del productor, los cuales han mostrado señales de moderación.

En este contexto, el mercado podría transitar hacia una fase de crecimiento más moderado o incluso estacionario, condicionado principalmente por la orientación de la política monetaria. La designación del nuevo presidente de la Reserva Federal será un factor determinante, ya que sus decisiones en materia de tasas de interés, liquidez y manejo de expectativas inflacionarias influirán directamente en las condiciones de crédito, la inversión privada y la valoración de activos financieros.

DESEMPEÑO DEL STOXX 600

En el caso europeo, el dinamismo de los mercados accionarios ha mostrado un comportamiento similar al observado en Estados Unidos. El STOXX 600, que agrupa a las principales compañías de la región, refleja un nivel significativo de optimismo respecto a los resultados corporativos y a la capacidad de las empresas europeas para sostener márgenes en un entorno desafiante. No obstante, este desempeño bursátil contrasta con el panorama macroeconómico de varias economías del bloque. Países como Alemania y Francia enfrentan perspectivas de crecimiento moderado, condicionadas por restricciones fiscales, menor dinamismo industrial y una desaceleración del comercio internacional. A ello se suman factores estructurales como la transición energética, la pérdida de competitividad en ciertos sectores manufactureros y la persistente incertidumbre geopolítica derivada de conflictos regionales y tensiones comerciales globales.

En este contexto, el Banco Central Europeo (BCE) ha adoptado una postura de política monetaria más acomodaticia, orientada a sostener la actividad económica y mejorar las condiciones financieras, en un entorno donde la recuperación aún enfrenta riesgos relevantes.

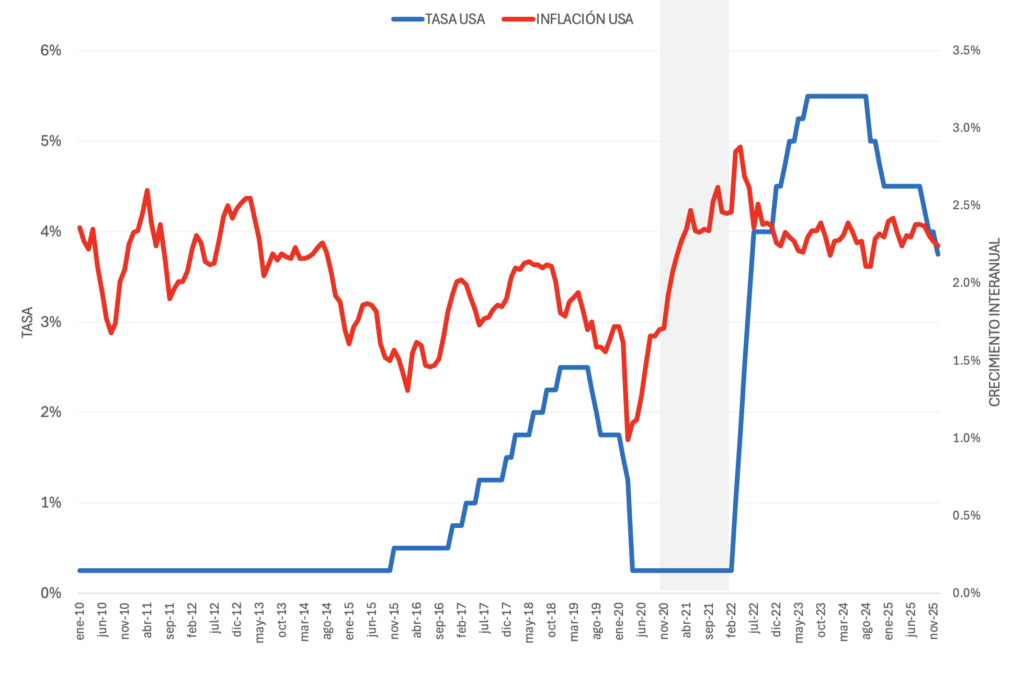

TASA LÍDER E INFLACIÓN DE EE. UU.

En cuanto a las expectativas sobre la tasa de interés de referencia en Estados Unidos, la evolución reciente de la inflación y del mercado laboral sugiere que aún podría existir cierto margen para ajustes adicionales, condicionado al desempeño económico durante el primer trimestre de 2026. Si bien la inflación ha mostrado una moderación respecto a los máximos observados en 2022, su convergencia hacia la meta del 2 % aún no es plena. Particularmente, algunos componentes volátiles de la canasta, como alimentos —incluyendo huevos y carne—, han registrado incrementos de precios derivados de disrupciones en la oferta, factores climáticos y ajustes en costos logísticos.

Este tipo de presiones inflacionarias, de carácter más sectorial que estructural, impactan directamente el poder adquisitivo de los hogares y pueden influir en las expectativas de inflación. Desde una perspectiva macroeconómica, una inflación asociada a un sobrecalentamiento de la demanda agregada suele reflejar dinamismo económico; sin embargo, cuando los aumentos de precios provienen de choques de oferta específicos, el efecto es distinto, ya que reducen el ingreso real disponible sin necesariamente fortalecer la actividad productiva.

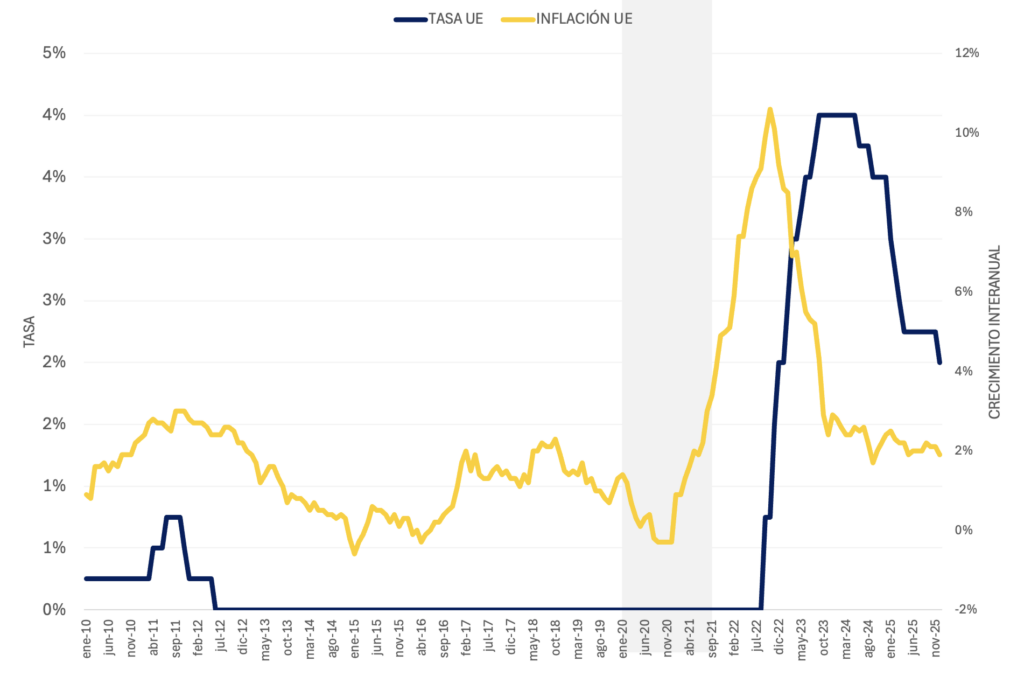

TASA LÍDER E INFLACIÓN DE UE

Desde la perspectiva europea, la relación entre la evolución de la inflación y la política de tasas del Banco Central Europeo (BCE) ha mostrado una dinámica más compleja y menos lineal que en otras economías avanzadas. Parte de esta persistencia inflacionaria puede explicarse por factores estructurales y de política económica dentro del propio bloque. Por un lado, el impulso fiscal adoptado para mitigar los efectos de la crisis energética y sostener el crecimiento —incluyendo subsidios, transferencias y programas de apoyo empresarial— ha mantenido niveles elevados de demanda agregada. Por otro lado, la fragmentación energética tras el conflicto en Europa del Este y el encarecimiento de insumos estratégicos han incrementado los costos de producción.

En este contexto, muchas empresas han trasladado dichos costos a los precios finales para preservar márgenes, prolongando las presiones inflacionarias. La combinación de estímulos fiscales expansivos y una política monetaria contractiva ha generado cierta desalineación en el objetivo común de estabilizar precios, lo que complica la efectividad de los esfuerzos del BCE para conducir la inflación hacia su meta.

DESEMPEÑO ECONÓMICO DEL BLOQUE ECONÓMICO CA6RD

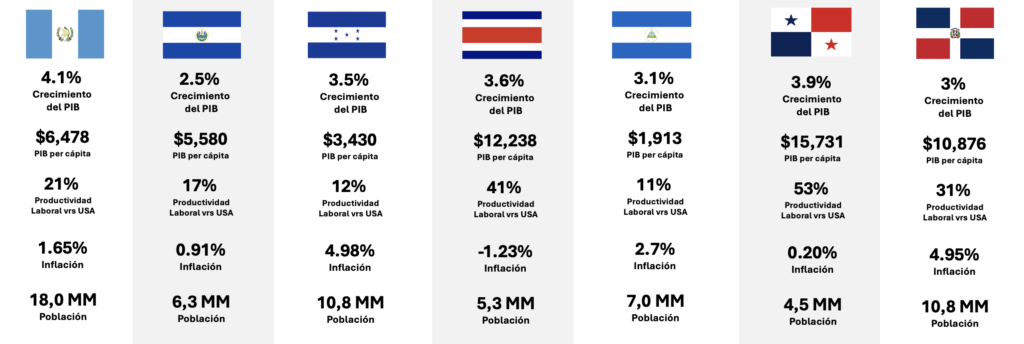

En la región de Centroamérica y República Dominicana se observa un desempeño económico heterogéneo entre las distintas economías. Guatemala encabeza el crecimiento regional, con una expansión aproximada del 4.1 %, impulsada principalmente por el dinamismo del consumo interno, la estabilidad macroeconómica y el flujo sostenido de remesas familiares, que representan un componente relevante de su demanda agregada.

Panamá y Costa Rica también muestran un comportamiento sólido, con tasas de crecimiento cercanas al 3.9 % y 3.6 %, respectivamente, respaldadas por el dinamismo de los servicios, la logística, el turismo y la inversión extranjera directa.

En contraste, otras economías presentan un ritmo de expansión más moderado. El Salvador registra un crecimiento cercano al 2.5 %, pese a los esfuerzos gubernamentales por dinamizar la actividad económica mediante inversión pública e incentivos estratégicos. No obstante, factores como las limitaciones fiscales, una menor inversión privada y desafíos estructurales han contenido una aceleración mayor.

Por su parte, República Dominicana ha mostrado señales de desaceleración en relación con su desempeño previo, en parte vinculadas a la moderación del comercio exterior y a la normalización del turismo tras el fuerte rebote observado en el período postpandemia.

En el caso de Nicaragua, el entorno político ha generado cautela entre los inversionistas internacionales en los últimos años, lo que ha afectado los flujos de inversión extranjera directa y el acceso al financiamiento externo. Aun así, su Banco Central proyecta un crecimiento cercano al 3 % para 2025, sustentado en las exportaciones agrícolas, la manufactura ligera y una estabilidad relativa en determinados sectores productivos.

Desde una perspectiva estratégica, el bloque centroamericano y República Dominicana continúa siendo un mercado atractivo para los productos guatemaltecos, dada la cercanía geográfica, la integración comercial —particularmente bajo el marco del Mercado Común Centroamericano— y la similitud en los patrones de consumo.

Sin embargo, el entorno regional también enfrenta fragmentación política y riesgos coyunturales que pueden incidir en la estabilidad regulatoria, la integración logística y la confianza empresarial. En consecuencia, si bien la región mantiene un alto potencial como destino natural de las exportaciones guatemaltecas, la estrategia comercial deberá considerar tanto el dinamismo relativo de cada economía como los factores políticos y fiscales que podrían fortalecer o limitar su atractivo en el corto y mediano plazo.

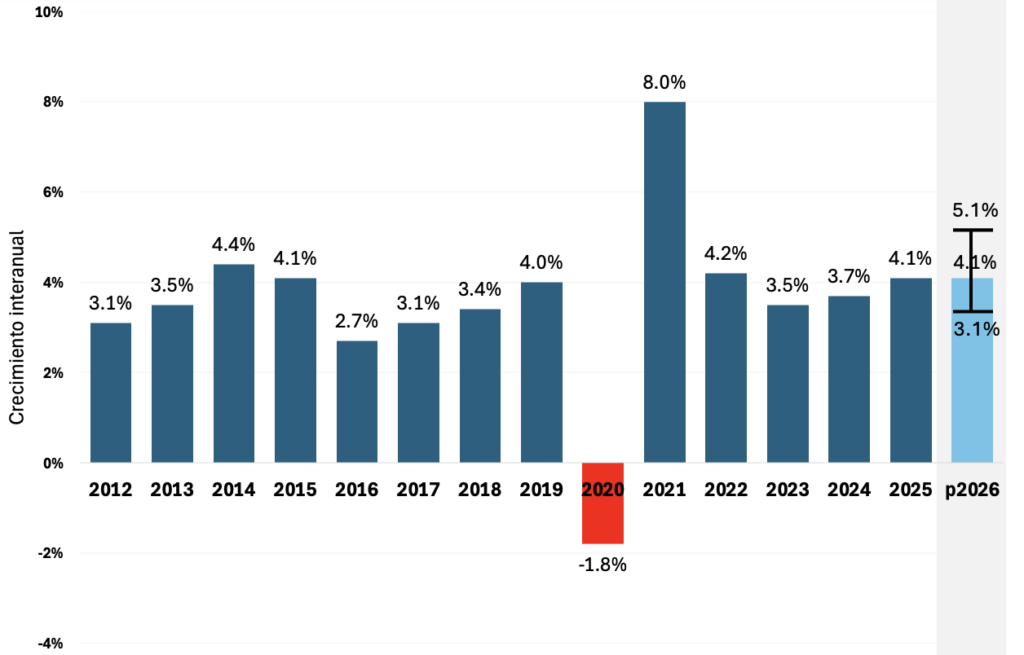

PRODUCTO INTERNO BRUTO Y SU PROYECCIÓN 2026

En el contexto de Guatemala, el crecimiento económico del país ha mostrado históricamente una trayectoria estable en torno al 3.5 % anual. No obstante, en 2025 la economía registró una expansión del 4.1 %, desempeño superior a su promedio histórico, impulsado principalmente por factores exógenos, en particular el aumento de las remesas familiares. Estos flujos, que representan un porcentaje significativo del PIB, han fortalecido el consumo privado y, en menor medida, la inversión en vivienda y pequeños negocios, dinamizando la demanda interna. De cara a 2026, el Banco de Guatemala proyecta un crecimiento cercano al 4.1 %, manteniendo una perspectiva de estabilidad macroeconómica. Sin embargo, la autoridad monetaria ha señalado que el país posee un PIB potencial superior al 5 %, condicionado a la implementación de reformas estructurales y, especialmente, a una mayor inversión en infraestructura estratégica.

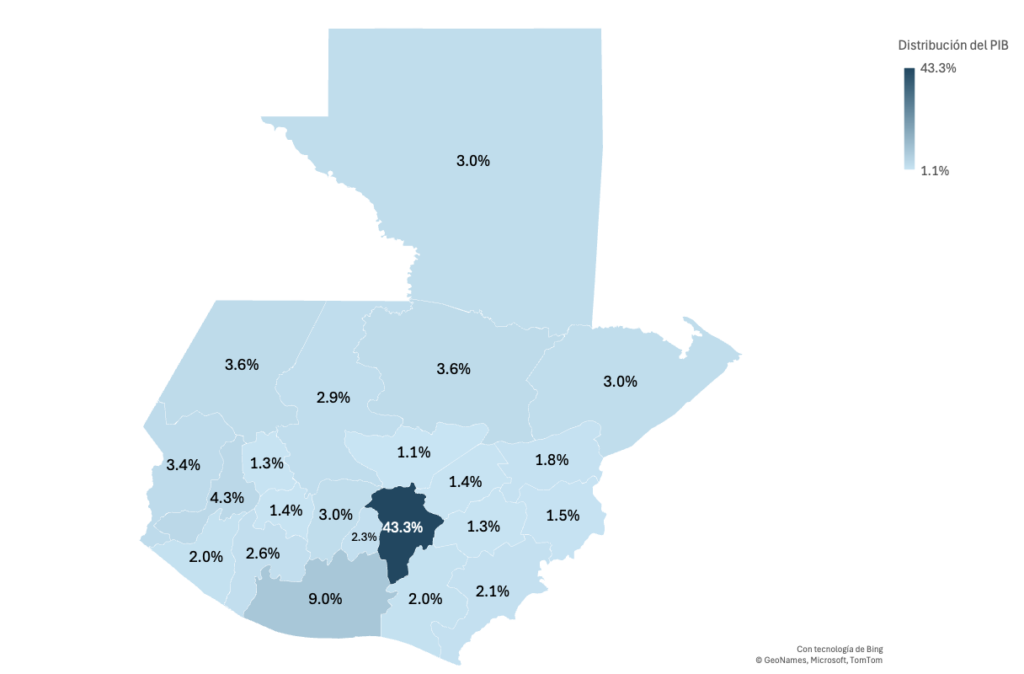

PRODUCTO INTERNO BRUTO POR DEPARTAMENTO

Recientemente, el Banco de Guatemala publicó el desglose del PIB nacional por departamento, aportando una herramienta clave para el análisis territorial de la actividad económica. De acuerdo con los datos oficiales, el 43.3 % del PIB nacional se concentra en el departamento de Guatemala, lo que confirma un alto grado de centralización productiva y evidencia marcadas asimetrías regionales en términos de generación de valor agregado. Este nuevo indicador debería convertirse en un insumo estratégico para los hacedores de política pública. La información territorial del PIB permite diseñar intervenciones diferenciadas orientadas a reducir disparidades y potenciar ventajas comparativas regionales. Entre las medidas que podrían evaluarse se encuentran esquemas de incentivos a la inversión por territorio, salarios diferenciados, fortalecimiento de infraestructura productiva y logística en departamentos con menor participación relativa, políticas de formación técnica alineadas con vocaciones económicas locales y mayor presencia institucional para facilitar la formalización y el acceso al financiamiento.

PRODUCTO INTERNO BRUTO Y SU PROYECCIÓN 2026

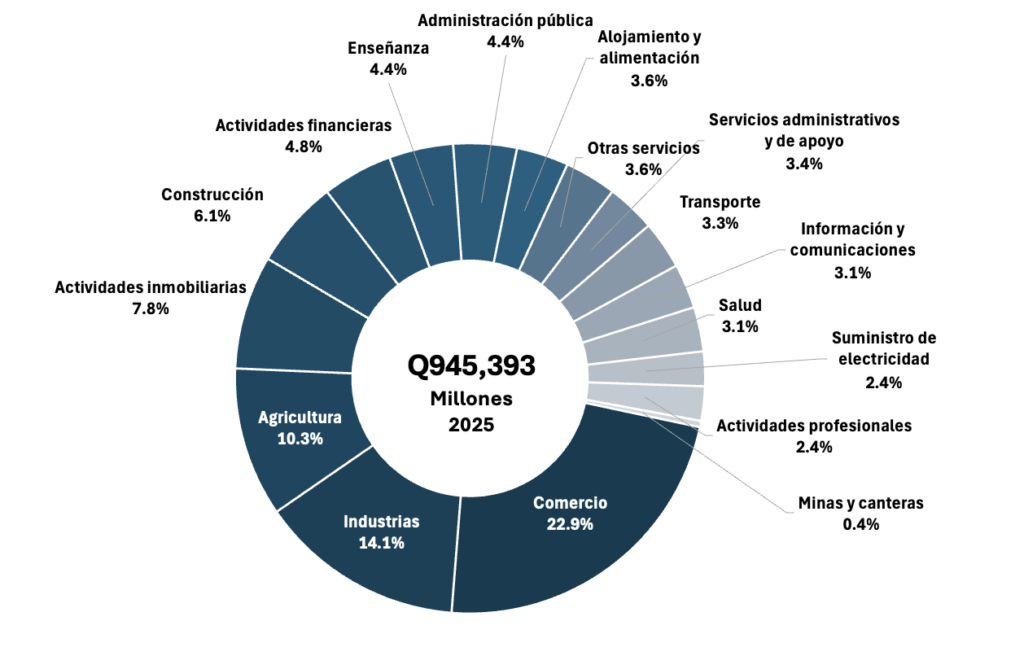

En cuanto a la composición del PIB de Guatemala, continúa predominando el sector comercio, que representa aproximadamente el 22.9 % de la actividad económica. Le sigue la industria manufacturera con un 14.1 %, mientras que la agricultura, ganadería, silvicultura y pesca ocupan el tercer lugar con alrededor del 10.3 %. El resto del producto se distribuye entre servicios, construcción, transporte, actividades financieras y otros sectores. No obstante, la estructura productiva del país evidencia que Guatemala sigue siendo una economía con fuerte peso en actividades primarias y manufactureras tradicionales, con limitada participación en sectores de mayor sofisticación tecnológica y alto valor agregado, como tecnologías de la información, programación, telecomunicaciones y manufacturas avanzadas. Esta composición restringe el potencial de crecimiento de largo plazo, ya que los sectores intensivos en conocimiento tienden a generar mayores niveles de productividad, mejores salarios y mayor integración en cadenas globales de valor.

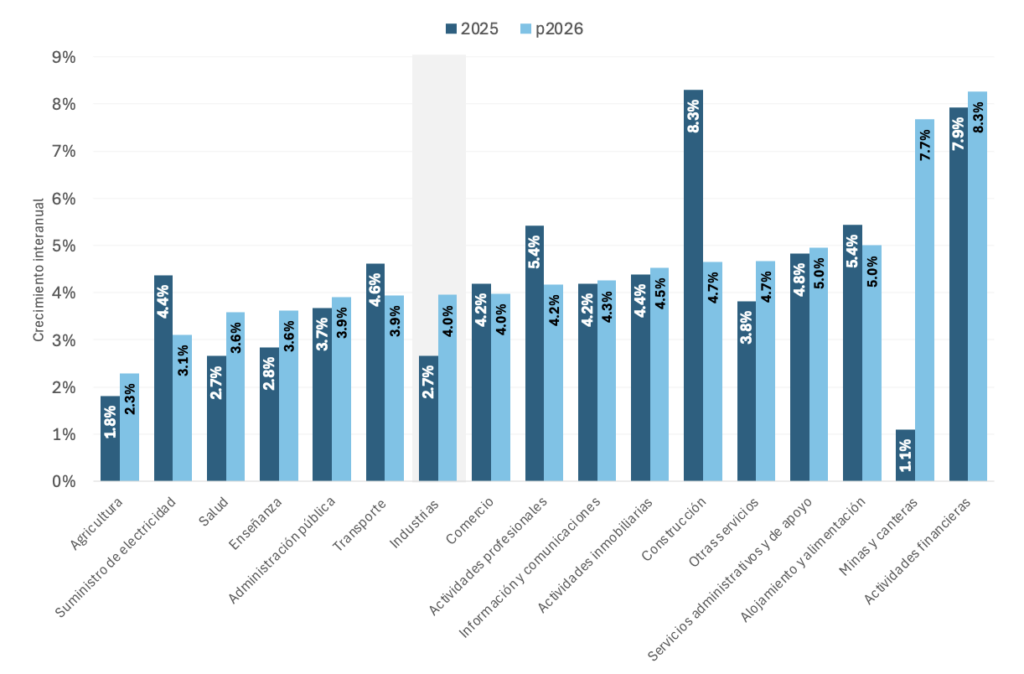

CRECIMIENTO DEL PIB POR ACTIVIDAD ECONÓMICA

Según el Banco de Guatemala, el sector con mayor crecimiento proyectado para 2026 es el de actividades financieras y de seguros, con una expansión estimada del 8.3 %, reflejo del dinamismo del crédito, la intermediación financiera y la profundización del sistema bancario. Por su parte, el sector industrial proyecta un crecimiento cercano al 4 %, en línea con la expansión prevista de la economía nacional. Este desempeño estaría respaldado por el fortalecimiento del consumo interno, la estabilidad macroeconómica y la recuperación gradual de ciertos segmentos manufactureros vinculados al mercado regional. En contraste, el sector agropecuario presenta una proyección más moderada, con un crecimiento estimado de apenas 2.3 % para 2026. Este dato es particularmente relevante, considerando que una proporción significativa de la población ocupada del país aún depende de actividades agrícolas. Un menor dinamismo en este sector podría tener implicaciones directas sobre el ingreso rural, la productividad laboral y los niveles de pobreza, lo que subraya la necesidad de políticas orientadas a modernizar la producción agropecuaria, mejorar el acceso a tecnología y fortalecer la infraestructura rural.

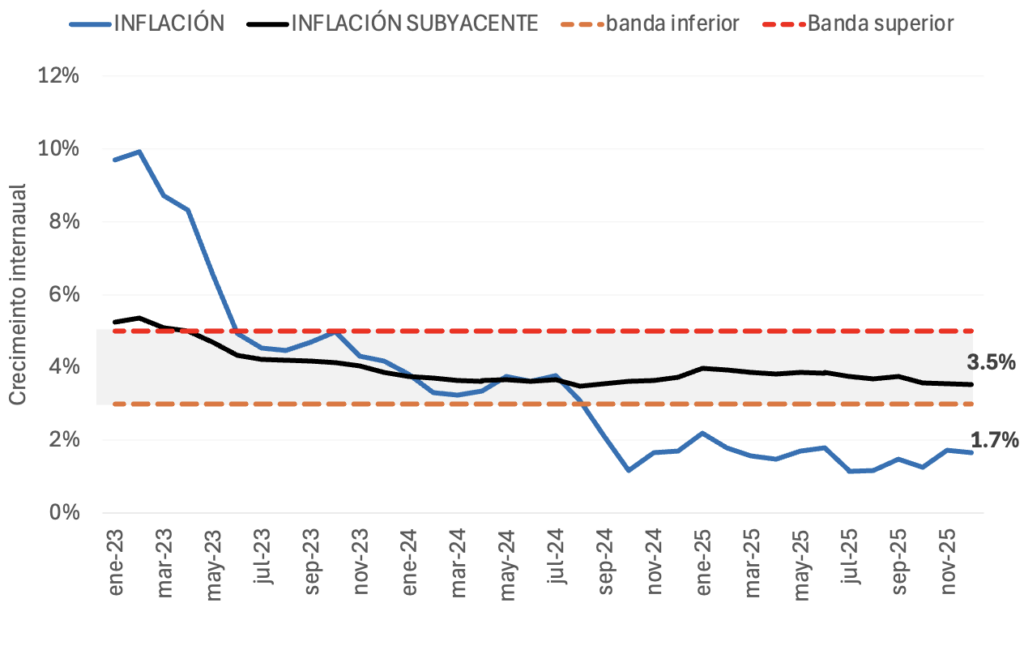

INFLACIÓN E INFLACIÓN SUBYACENTE DE GUATEMALA

En Guatemala, la inflación se mantiene bajo control y cercano al rango meta establecido por el esquema de inflation targeting del Banco de Guatemala, fijado en 4 % ± 1 %. Al cierre más reciente, la inflación interanual se situó en 1.7 %, ubicándose en el límite inferior del rango objetivo. No obstante, la inflación subyacente que excluye los componentes de energía y alimento, se posiciona en torno al 3.5 %, lo que sugiere que las presiones de precios en el núcleo de la economía son relativamente mayores que las reflejadas por el índice general. Esta divergencia indica que la baja inflación observada responde, en parte, a la moderación en rubros específicos de alta volatilidad, mientras que otros sectores mantienen una dinámica de precios más alineada con el centro de la meta.

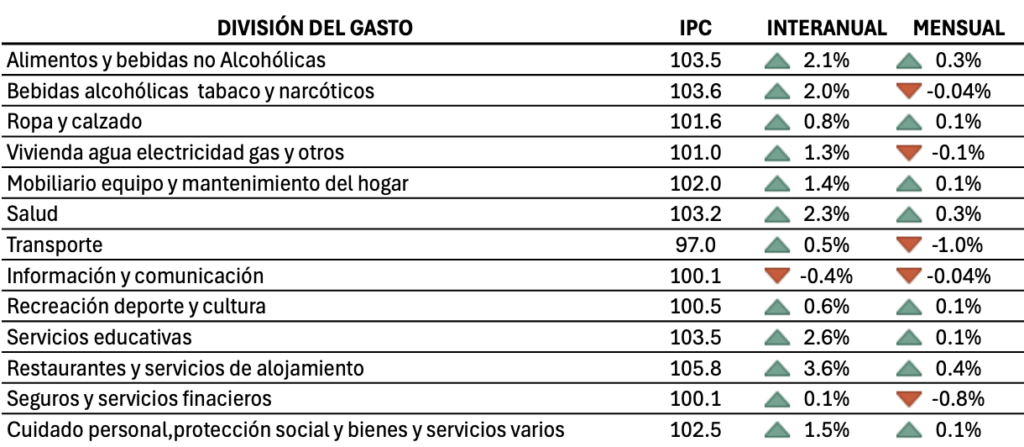

INFLACIÓN POR DIVISIÓN DEL GASTO

Según el análisis de los distintos rubros del gasto, el componente con mayor crecimiento inflacionario es el de restaurantes y alojamiento, con una variación de 3.6 %, seguido por salud, con 2.3 %, y alimentos y bebidas, con 2.1 %.En términos generales, los principales rubros del gasto se mantienen dentro de rangos considerados consistentes con la estabilidad de precios, lo que sugiere la ausencia de presiones inflacionarias estructurales significativas en la economía. Este comportamiento es coherente con una postura de política monetaria prudente por parte del Banco de Guatemala, que ha logrado anclar las expectativas inflacionarias y mantener la inflación dentro del rango meta establecido. En consecuencia, la dinámica actual de precios refleja un entorno macroeconómico relativamente estable, donde los incrementos observados responden más a ajustes sectoriales específicos que a desequilibrios generalizados de demanda o sobrecalentamiento económico.

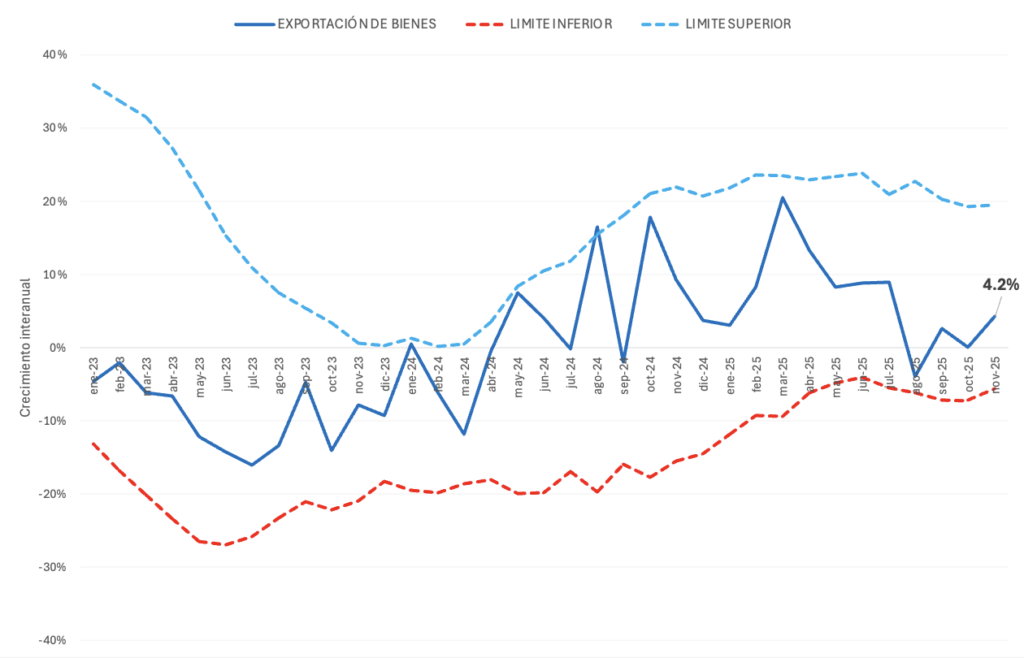

DESEMPEÑO DE LA EXPORTACIÓN DE BIENES

El crecimiento interanual de las exportaciones de bienes se sitúa en 4.2% al mes de noviembre, último dato disponible en la publicación mensual. No obstante, este desempeño ha mostrado una trayectoria relativamente estable a lo largo de 2025, considerando que en algunos meses el crecimiento estuvo cercano a 0%, lo que evidencia una dinámica aún moderada y sin una aceleración sostenida. Desde el punto de vista técnico, la variación observada no ha superado las bandas de Bollinger, lo que sugiere que el comportamiento de las exportaciones se mantiene dentro de su rango histórico de volatilidad. En otras palabras, no se identifican señales de ruptura estructural que anticipen un cambio significativo en la tendencia al alza. Este patrón también refleja que factores externos, como la guerra arancelaria impulsada por Estados Unidos, no han generado, hasta el momento, un impacto disruptivo suficiente para modificar sustancialmente la trayectoria exportadora.

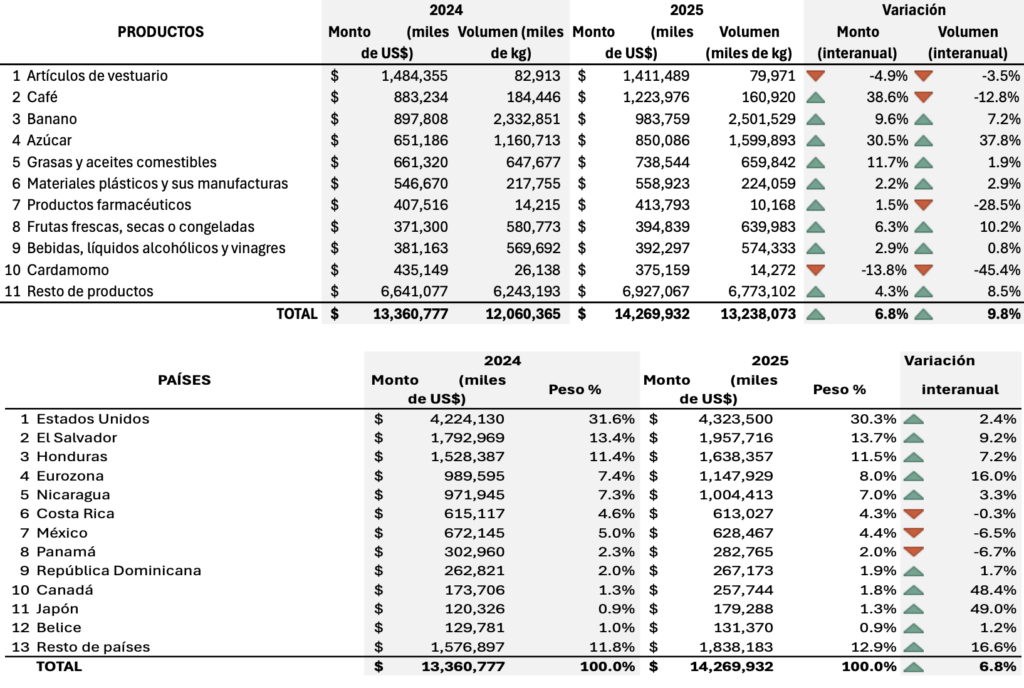

DETALLE DE LOS PRINCIPALES PRODUCTOS Y PAÍSES DE EXPORTACIÓN

Entre los principales productos de exportación destacan los artículos de vestuario, que registran US$1,411 millones, consolidándose como el rubro líder dentro de la canasta exportadora. Les sigue el café, con US$1,223 millones, mientras que el banano y el azúcar, ambos pertenecientes al sector agrícola, también mantienen una participación relevante en la generación de divisas. Esta composición refleja una estructura exportadora concentrada en manufacturas ligeras y bienes primarios, lo que evidencia oportunidades para avanzar hacia productos con mayor valor agregado. En cuanto a los destinos, Estados Unidos continúa siendo el principal socio comercial, concentrando el 30.3% del total exportado. Le siguen El Salvador, con el 13.7%, y Honduras, con el 11.5%. En conjunto, estos tres mercados absorben más del 50% de las exportaciones del país, lo que pone de manifiesto una alta dependencia geográfica. Si bien esta concentración facilita economías de escala y menores costos logísticos, también expone al país a riesgos externos asociados al ciclo económico y a cambios en la política comercial de estos socios estratégicos.

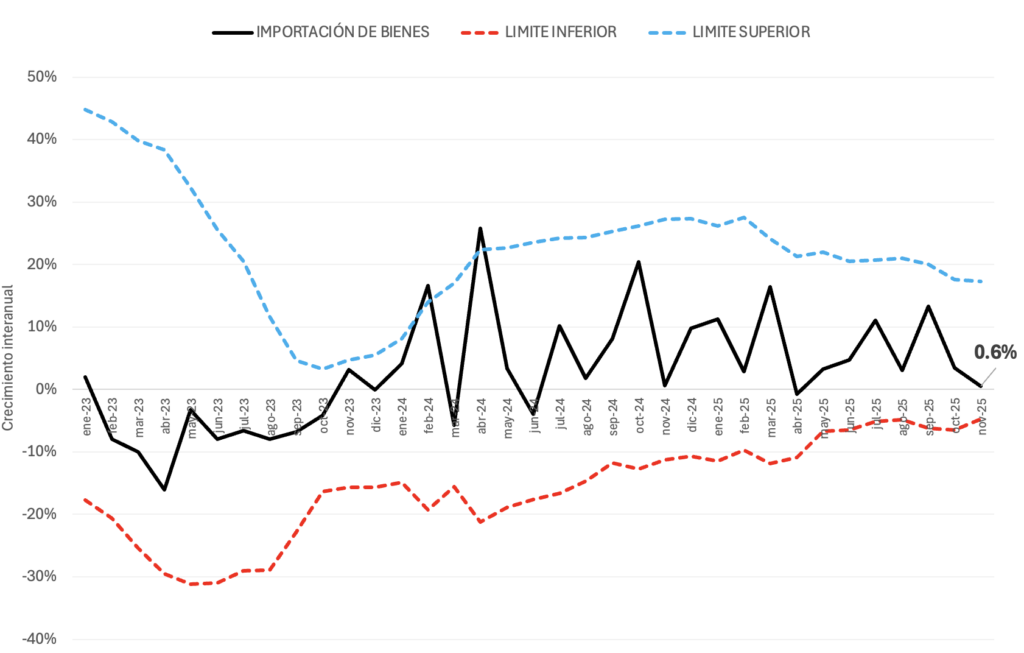

DESEMPEÑO DE LA IMPORTACIÓN DE BIENES

El crecimiento interanual de las exportaciones de bienes se sitúa en 4.2% al mes de noviembre, último dato disponible en la publicación mensual. No obstante, este desempeño ha mostrado una trayectoria relativamente estable a lo largo de 2025, considerando que en algunos meses el crecimiento estuvo cercano a 0%, lo que evidencia una dinámica aún moderada y sin una aceleración sostenida. Desde el punto de vista técnico, la variación observada no ha superado las bandas de Bollinger, lo que sugiere que el comportamiento de las exportaciones se mantiene dentro de su rango histórico de volatilidad. En otras palabras, no se identifican señales de ruptura estructural que anticipen un cambio significativo en la tendencia al alza. Este patrón también refleja que factores externos, como la guerra arancelaria impulsada por Estados Unidos, no han generado, hasta el momento, un impacto disruptivo suficiente para modificar sustancialmente la trayectoria exportadora.

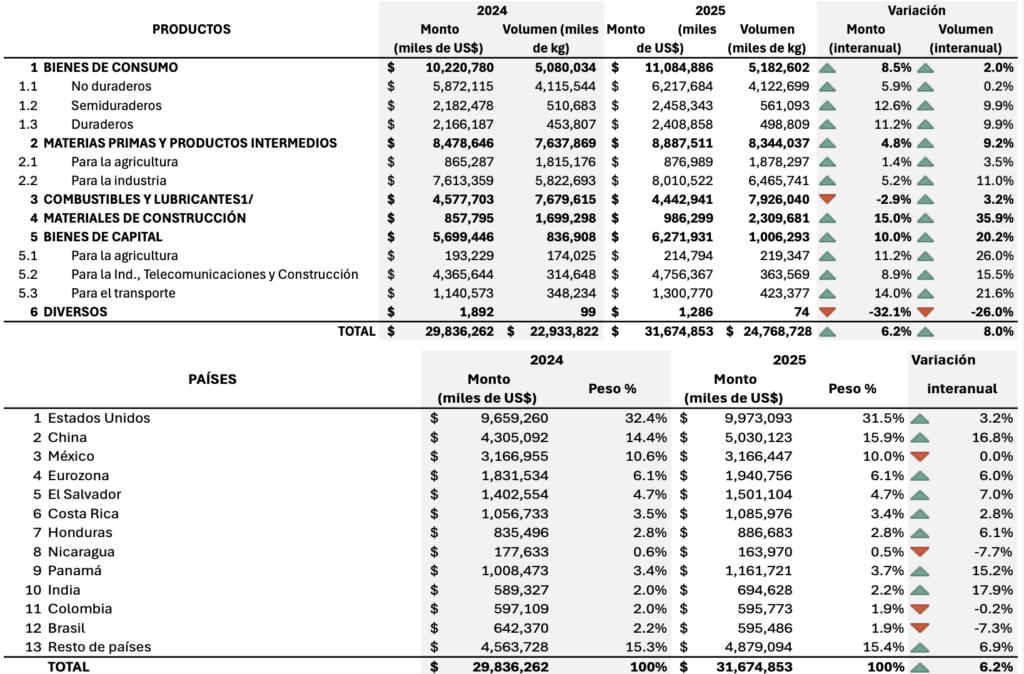

DETALLE DE LOS PRINCIPALES PRODUCTOS Y PAÍSES DE IMPORTACIÓN

Entre los principales productos de exportación destacan los artículos de vestuario, que registran US$1,411 millones, consolidándose como el rubro líder dentro de la canasta exportadora. Les sigue el café, con US$1,223 millones, mientras que el banano y el azúcar, ambos pertenecientes al sector agrícola, también mantienen una participación relevante en la generación de divisas. Esta composición refleja una estructura exportadora concentrada en manufacturas ligeras y bienes primarios, lo que evidencia oportunidades para avanzar hacia productos con mayor valor agregado. En cuanto a los destinos, Estados Unidos continúa siendo el principal socio comercial, concentrando el 30.3% del total exportado. Le siguen El Salvador, con el 13.7%, y Honduras, con el 11.5%. En conjunto, estos tres mercados absorben más del 50% de las exportaciones del país, lo que pone de manifiesto una alta dependencia geográfica. Si bien esta concentración facilita economías de escala y menores costos logísticos, también expone al país a riesgos externos asociados al ciclo económico y a cambios en la política comercial de estos socios estratégicos.

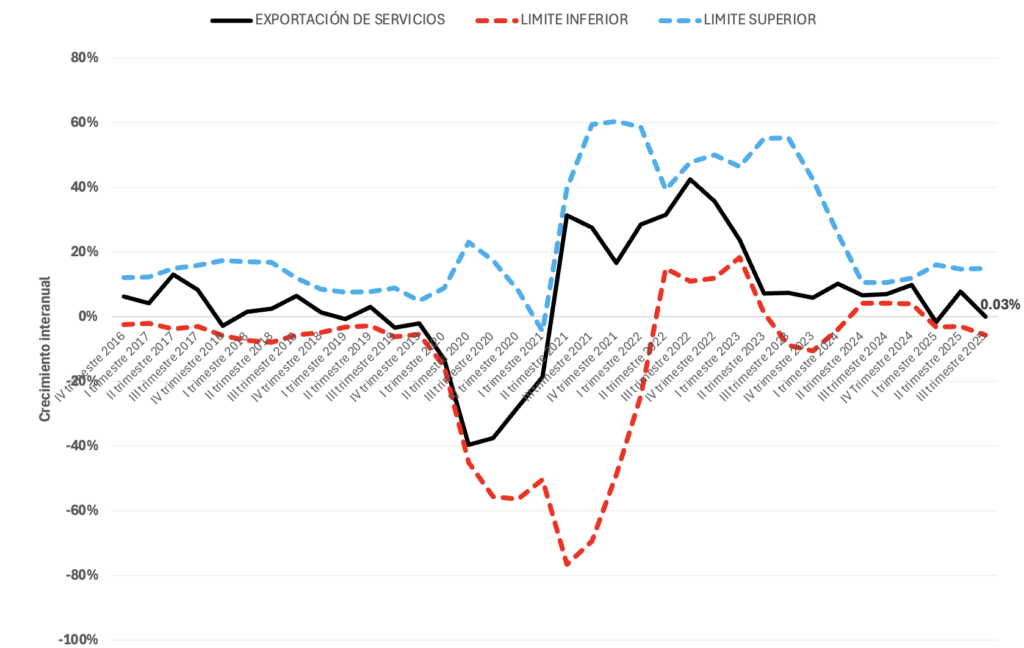

DESEMPEÑO DE LA EXPORTACIÓN DE SERVICIOS

Las exportaciones de servicios muestran un comportamiento prácticamente estancado, con una trayectoria plana desde el segundo trimestre de 2022. Esta dinámica resulta consistente con las limitaciones estructurales que enfrenta el país en este ámbito. Entre los principales factores destacan la ausencia de una red amplia de acuerdos para evitar la doble tributación, la limitada disponibilidad de capital humano altamente calificado en áreas estratégicas, una normativa aún poco sofisticada para la protección de la propiedad intelectual y los servicios digitales, así como marcos regulatorios insuficientemente desarrollados para el comercio electrónico y la economía digital. En conjunto, estas restricciones reducen la competitividad internacional del sector servicios y limitan su capacidad de convertirse en un motor alternativo de crecimiento, particularmente en actividades de mayor valor agregado como tecnología, servicios empresariales y exportación de conocimiento.

DETALLE DE LOS PRINCIPALES SERVICIOS DE EXPORTACIÓN

El principal rubro dentro de las exportaciones de servicios es el de viajes y turismo, que genera ingresos aproximados por US$1,291 millones, consolidándose como el segmento más desarrollado del país en esta categoría. No obstante, otros servicios estratégicos, como los logísticos y los vinculados a manufactura, también desempeñan un papel relevante al complementar y facilitar la exportación de bienes.

Sin embargo, el crecimiento del resto de los servicios permanecerá limitado si Guatemala no avanza en el fortalecimiento de su marco normativo e institucional. Resulta fundamental desarrollar una estrategia estructural orientada a sectores de alto valor agregado que puedan potenciar el PIB, tales como servicios empresariales, tecnología, economía digital y tercerización especializada. La suscripción de acuerdos para evitar la doble tributación, la modernización regulatoria y la consolidación de marcos jurídicos claros y competitivos podrían generar ventajas comparativas sostenibles, atraer inversión extranjera y posicionar al país como un exportador relevante de servicios sofisticados en la región.

DESEMPEÑO DE LA IMPORTACIÓN DE SERVICIOS

En cuanto a la importación de servicios, se observa una tendencia prácticamente plana desde 2023. En realidad, este comportamiento ha sido históricamente estable, lo que refleja que se trata de servicios cuya demanda es relativamente inelástica: el país los requiere de forma constante, pero no cuenta con la capacidad suficiente para producirlos internamente. Al mismo tiempo, el limitado dinamismo de la actividad económica restringe una mayor expansión en su demanda. En otras palabras, mientras el crecimiento del PIB no acelere de manera sostenida y no se diversifique la estructura productiva, la importación de servicios continuará mostrando un comportamiento estable, sin variaciones significativas en el corto plazo.

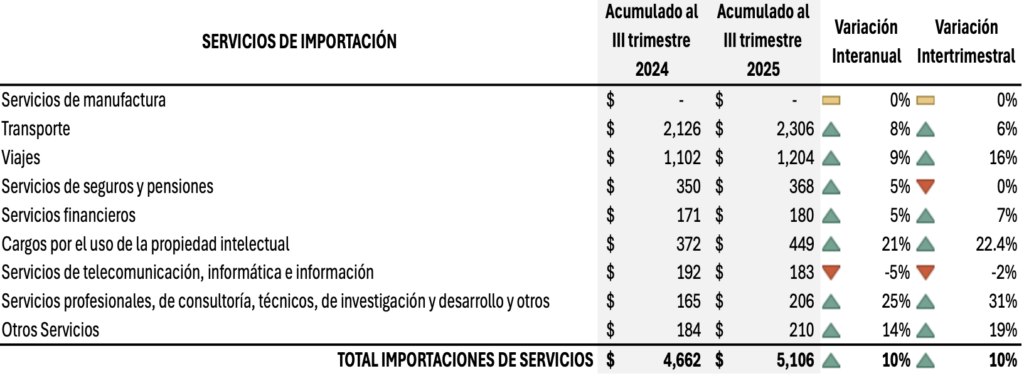

DETALLE DE LOS PRINCIPALES SERVICIOS DE IMPORTACIÓN

El servicio que lidera las importaciones en Guatemala es el de transporte y servicios logísticos, con un monto aproximado de US$2,306 millones, seguido por el rubro de viajes y turismo, que asciende a US$1,204 millones. Estos segmentos concentran una parte significativa de la demanda externa de servicios, en gran medida debido a la limitada capacidad local para proveerlos con la escala y competitividad requeridas.

Asimismo, otros rubros como servicios de propiedad intelectual, seguros y pensiones, y telecomunicaciones han ganado relevancia y no deben considerarse marginales dentro de la estructura de importaciones de servicios. Su crecimiento refleja una economía que, aunque aún en proceso de sofisticación, demanda cada vez más servicios asociados a actividades de mayor valor agregado.

Para reducir costos y mejorar el acceso a estos servicios, Guatemala necesita impulsar reformas estructurales orientadas a fortalecer su competitividad. Entre las prioridades destacan la inversión en infraestructura portuaria y aeroportuaria, la generación de incentivos para atraer a más aerolíneas y operadores logísticos, así como la expansión y modernización de la infraestructura de telecomunicaciones para ampliar la cobertura y velocidad de banda ancha. Estas medidas permitirían no solo disminuir la dependencia externa, sino también elevar la productividad y la integración del país en cadenas globales de valor.DESEMPEÑO DE LOS TIPOS DE CAMBIO

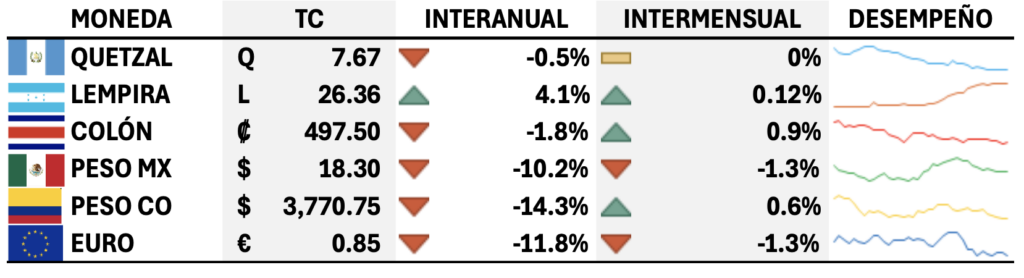

El quetzal cerró el año en Q7.67 por dólar, mostrando una volatilidad limitada a lo largo de 2025. Este comportamiento responde, en gran medida, a la regla cambiaria del Banco de Guatemala, la cual modera fluctuaciones abruptas mediante intervenciones discrecionales en el mercado cambiario, contribuyendo así a la estabilidad macroeconómica.

Por su parte, el lempira hondureño cerró en L26.36 por dólar. Su desempeño obedece a un esquema cambiario administrado que contempla depreciaciones graduales y controladas en el tiempo, lo que reduce la volatilidad, aunque implica un ajuste progresivo del tipo de cambio nominal.

El colón costarricense finalizó el año en ₡497 por dólar, registrando una apreciación asociada al mayor ingreso de divisas en la economía, impulsado por las exportaciones, la inversión extranjera directa y el turismo. Esta mayor oferta de dólares ha ejercido presión a la baja sobre el tipo de cambio.

En el caso de México, el peso cerró alrededor de 18 por dólar. Su fortaleza relativa se explica por una combinación de disciplina fiscal, diferenciales de tasas de interés favorables y un sólido flujo de remesas. No obstante, continúa siendo una moneda sensible a episodios de volatilidad derivados de factores políticos y externos.

El peso colombiano también mostró una apreciación, respaldada por la mejora en los términos de intercambio, mayores ingresos por exportaciones —especialmente del sector energético— y una recuperación del turismo. Estos flujos han contribuido a fortalecer la posición externa del país en el corto plazo.

Finalmente, el euro se ubicó en torno a 0.85 por dólar (USD/EUR), manteniéndose como una moneda fuerte en términos relativos. Su comportamiento ha estado influenciado tanto por la evolución del índice del dólar como por las decisiones de política monetaria del Banco Central Europeo. El endurecimiento previo de su postura monetaria y los ajustes fiscales en algunas economías del bloque han contribuido a sostener su valor, aunque sigue expuesto a la dinámica económica global y a los riesgos geopolíticos.

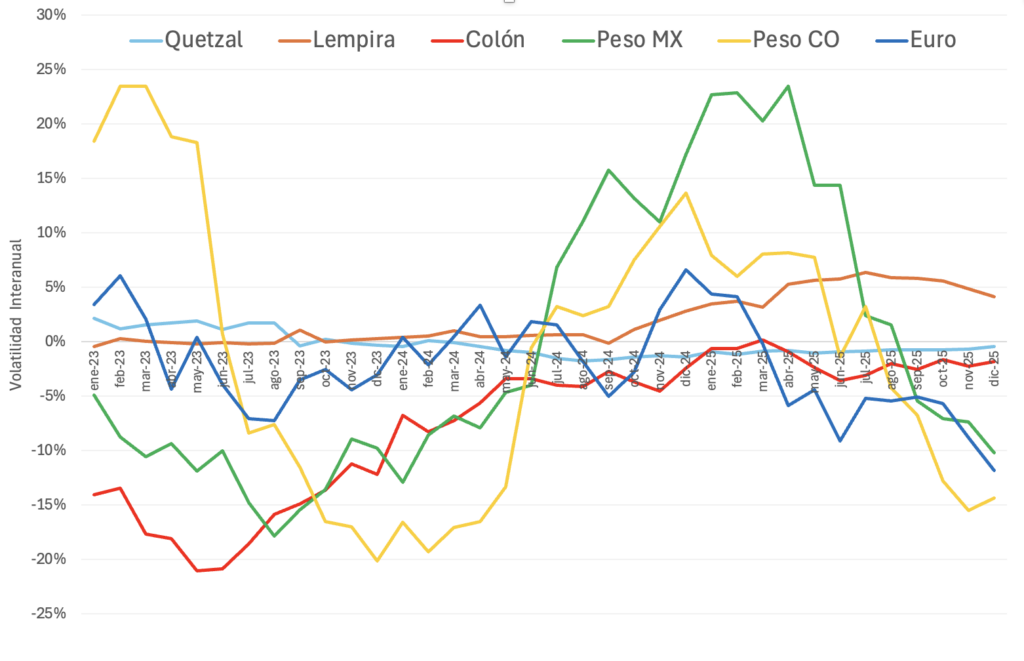

VOLATILIDAD DE LOS TIPOS DE CAMBIO

Las monedas que han mostrado mayor volatilidad en los últimos años son el peso mexicano, el peso colombiano y el colón costarricense. En el caso de México y Colombia, esta dinámica responde a que son monedas de libre flotación y alta negociación en los mercados internacionales, lo que las hace más sensibles a cambios por políticas internas y externas. En cuanto al colón costarricense, si bien ha experimentado episodios de fluctuación, la política cambiaria del Banco Central de Costa Rica ha sido determinante para moderar movimientos abruptos. Por último, el quetzal se mantiene como una de las monedas más estables de la región

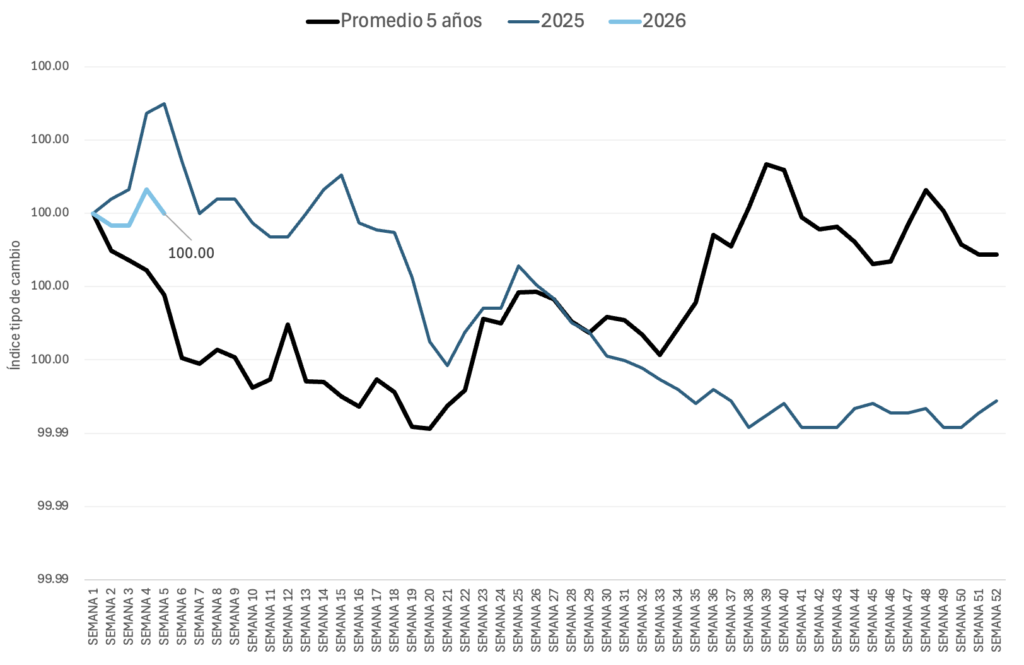

ÍNDICE DE ESTACIONALIDAD DEL QUETZAL

El índice del tipo de cambio permite analizar la estacionalidad semanal del quetzal. A través de este indicador es posible comparar la tendencia promedio de los últimos cinco años, el comportamiento observado en 2025 y la trayectoria que comienza a configurarse en 2026. En primera instancia, se aprecia que la dinámica del tipo de cambio en 2025 no fue plenamente consistente con la estacionalidad histórica. Esta desviación respondió, en gran medida, al significativo ingreso de remesas familiares, cuyo aumento en la oferta de divisas ejerció presiones hacia la apreciación del quetzal y alteró su patrón habitual. Para 2026, la tendencia inicial parece alinearse con la observada en 2025, lo que sugiere que los factores estructurales, particularmente los flujos externos de divisas, continúan influyendo de manera determinante en la trayectoria del tipo de cambio.

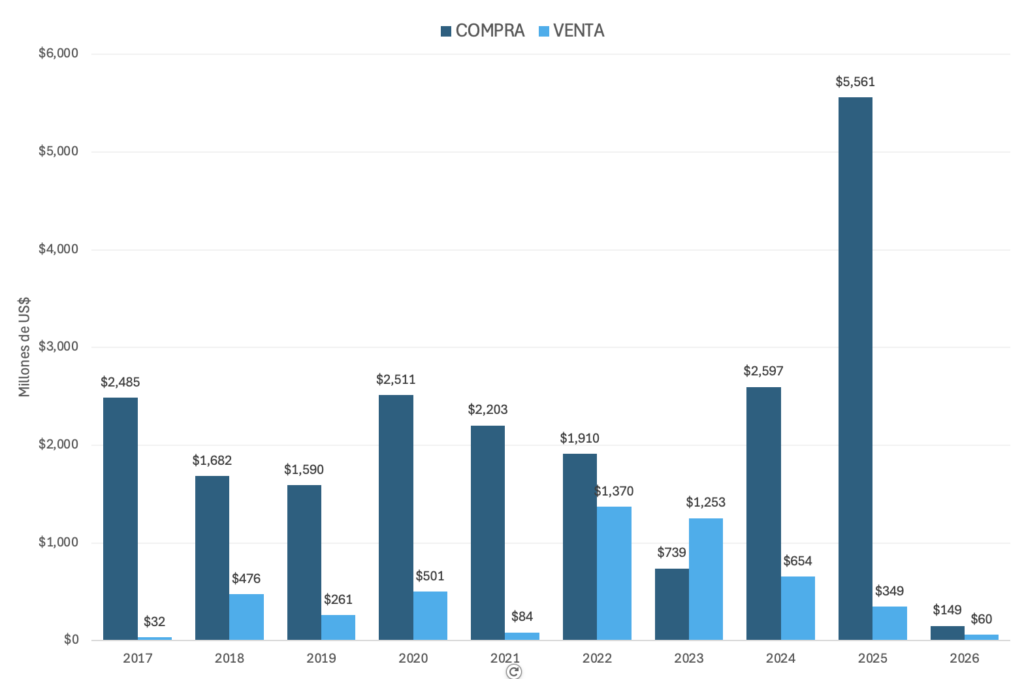

PARTICIPACIÓN DEL BANCO DE GUATEMALA EN EL MERCADO CAMBIARIO

Las intervenciones del tipo de cambio se hacen por parte del BANGUAT con el fin de mantener el mercado de dinero estable y sobre todo el tipo de cambio, en este sentido la compra de divisas y su posterior esterilización de la economía a sido mayor en los últimos años, el año pasado fue año record de compra para el banco, este compro $5,561 millones con el objetivo de tener el tipo de cambio dentro de las bandas permitidas por la regla cambiaria, por otro lado, hizo una compra de $349 millones con el objetivo de no tener una depreciación brusca.

RESERVAS MONETARIAS INTERNACIONALES

Las reservas monetarias de Guatemala son saludables, estas crecen a medida que el banco interviene en el mercado de dinero o tiene por política fortalecer el tipo de cambio, este año en particular las reservas superan 3 meses de importaciones lo que significa que es saludable el monto en reserva. Por otro lado, las reservas se han diversificado aún más, el porcentaje de oro incrementó en 6 toneladas para tener un mejor respaldo que solo los dólares o títulos de cero riesgo que posee.

REMESAS FAMILIARES

Las remesas familiares han incrementado considerablemente en los últimos años, este 2025 rompieron record en monto, este alcanzo $25,530 millones. Este año en particular se esperaban más reservas ya que no solo se están captando envíos para subsistencia de los receptores, también se incremento el envío de ahorros en el caso que fuesen deportados los generadores de remesas. Importante mencionar que la administración del presidente Trump impuso un impuesto al 1% de remesas para este 2026 con el objetivo de recaudar un poco de las utilidades que genera esta población que trabaja en Estados Unidos.

LIQUIDEZ M1 (DINERO EN CIRCULACIÓN Y DEPOSITOS A LA VISTA)

La liquidez M1 es todo aquel dinero que se encuentra circulando en efectivo en la economía nacional y los depósitos monetarios a la vista, este dinero tiene por objetivo cubrir las transacciones necesarias para que el mercado nacional funcione y dinamice la economía. Este tiene una estacionalidad marcada durante el año, este incrementa en los ciclos de bonificaciones como el bono 14 y el aguinaldo, también puede variar según la tendencia de la política monetaria. En 2025 este creció más que en otros años debido a la baja de la tasa líder del país, esto con el fin de dinamizar la economía, también podemos observar que su tendencia es mesurada, esta no sale de la bollinger band superior.

LIQUIDEZ M2 (DEPÓSITOS DE AHORRO E INSTRUMENTOS)

La liquidez M2 además de contener lo mismo que la M1 esta también contempla los depósitos de ahorro, los depósitos a plazo y otros instrumentos financieros de fácil conversión al dinero. Este indicador sirve para saber y evaluar el nivel que tiene la economía para ampliar su liquidez, tomando en cuenta el dinero que se puede convertir fácilmente en gasto para la misma. Al igual que la M1, esta es controlada por el BANGUAT y su expansión o contracción se debe al movimiento de la tasa líder y las tasas del sistema financiero. En 2025, esta tuvo una expansión mesurada debido a la baja de las tasas con el objetivo de fomentar el consumo y el gasto del país.

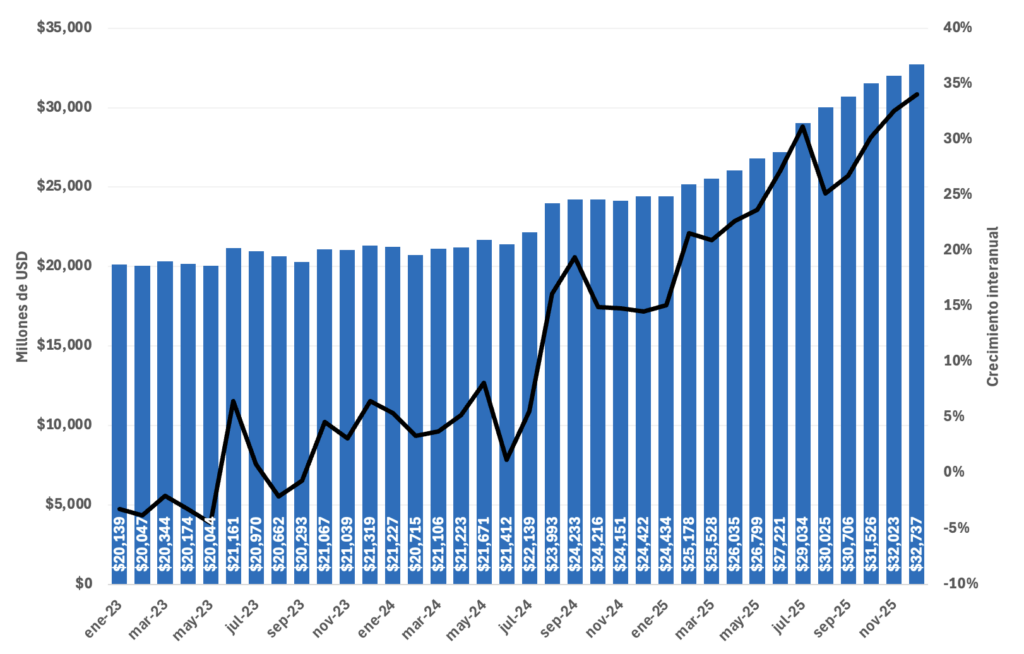

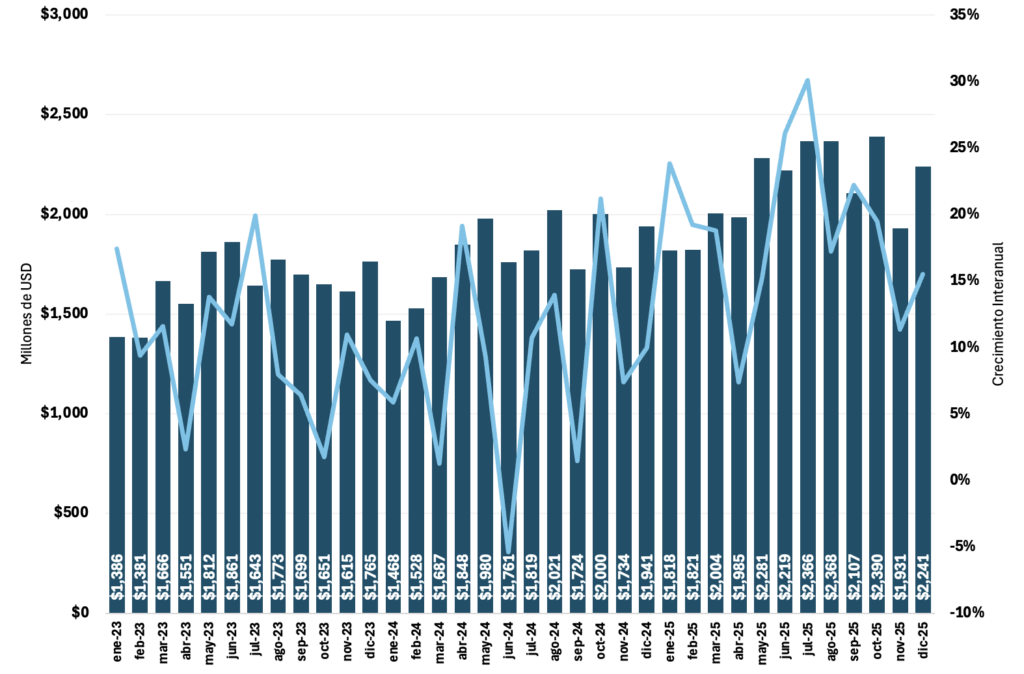

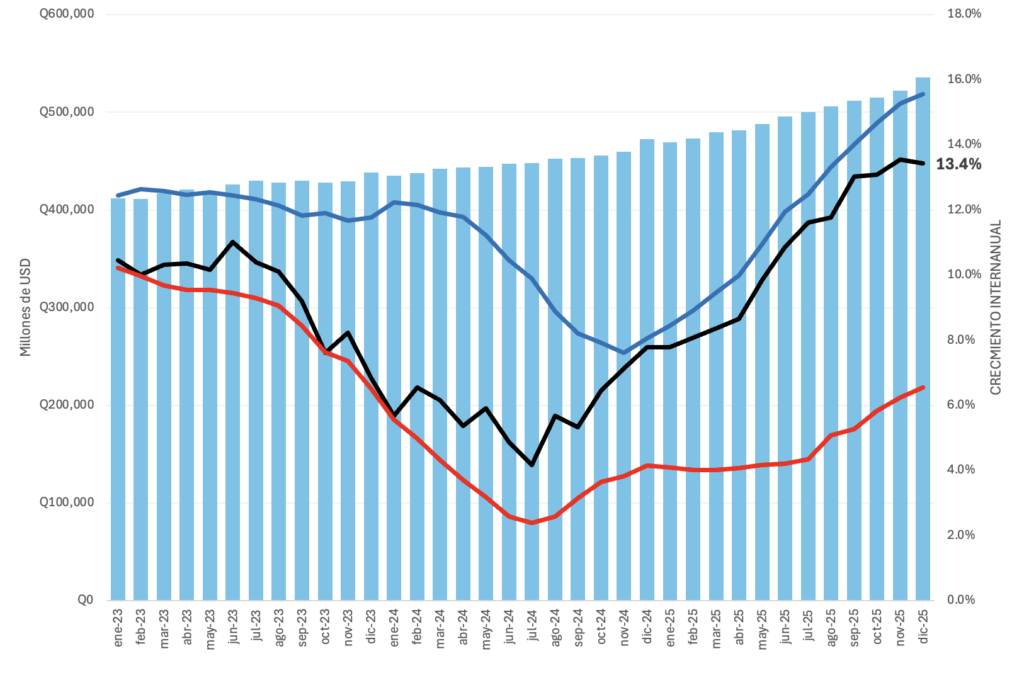

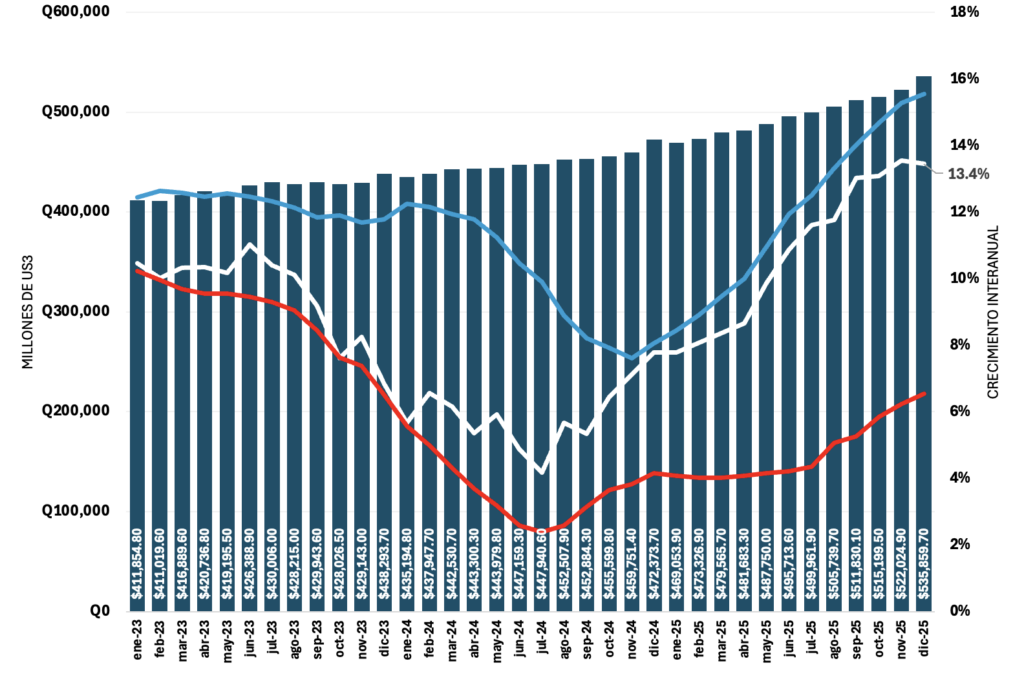

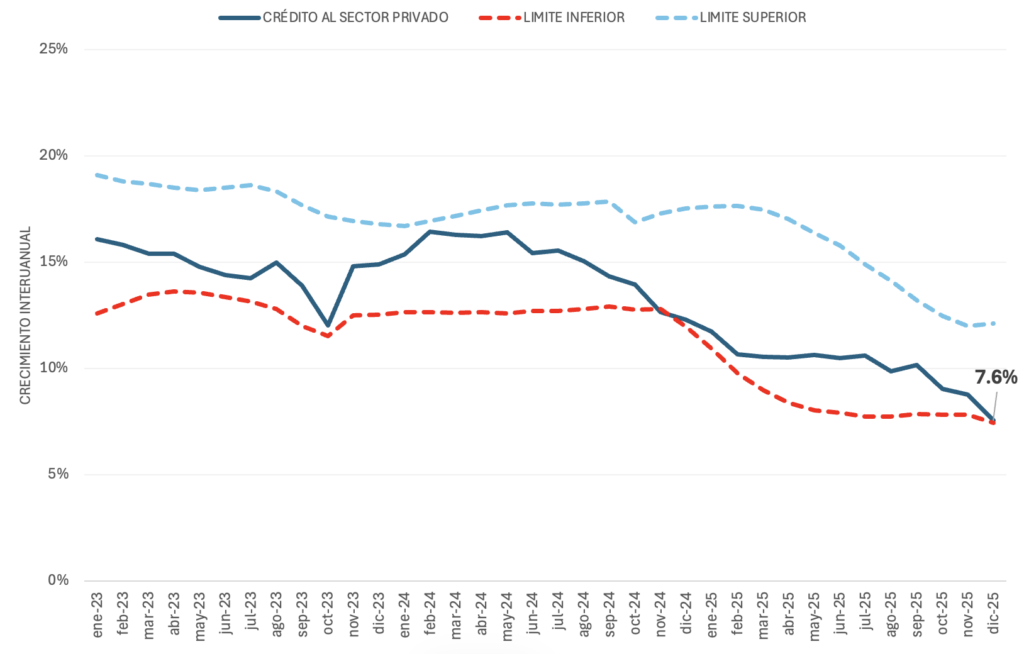

CRÉDITO AL SECTOR PRIVADO

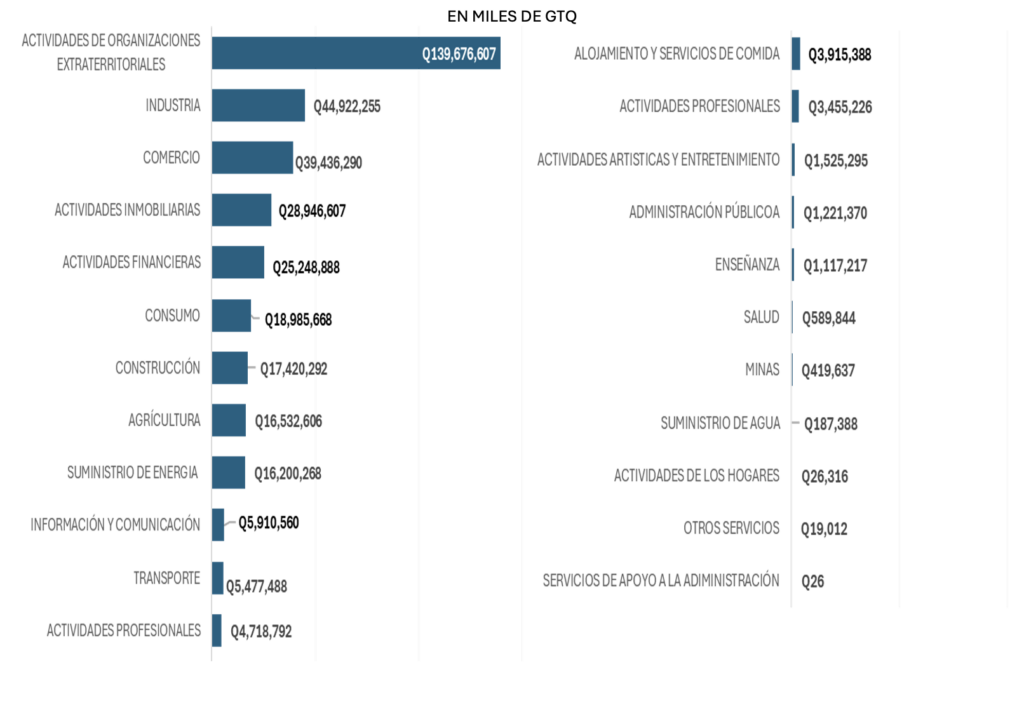

SALDO DEL CRÉDITO BANCARIO POR SECTOR ECONÓMICO

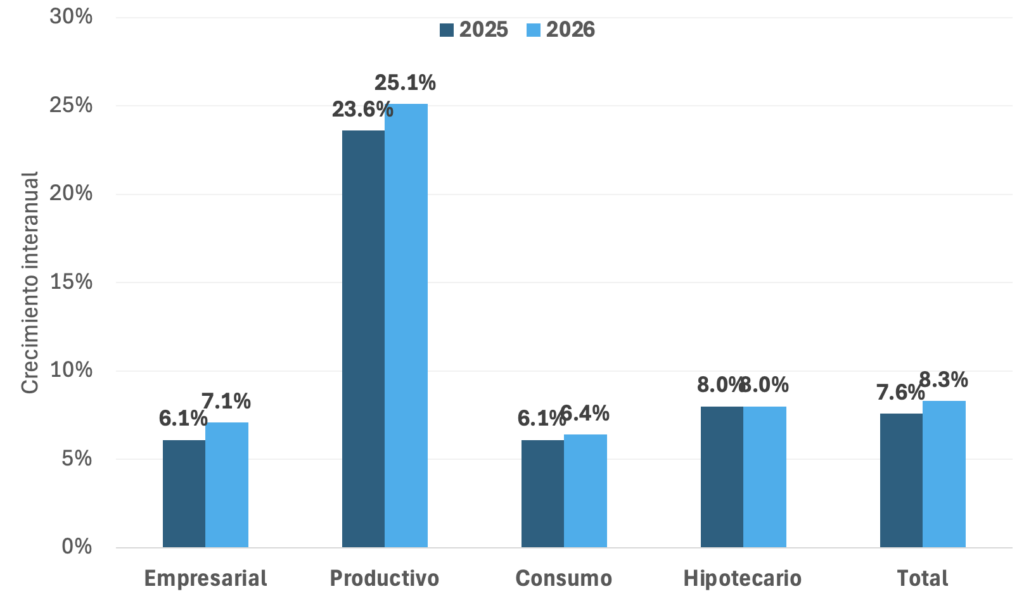

CRECIMIENTO DEL CRÉDITO AL SECTOR PRIVADO Y PRONÓSTICO

El crédito al sector privado en moneda nacional y moneda extranjera para 2025 fue equivalente a Q409,087 millones. Este se concentró principalmente en consumo, pero su mayor crecimiento fue en el sector productivo. Para 2026 se espera que este crezca a 8.3%, derivado de la tendencia a la baja de las tasas activas y las necesidades de financiamiento de las empresas y agentes económicos.

CRECIMIENTO DEL CRÉDITO AL SECTOR PRIVADO Y PRONÓSTICO

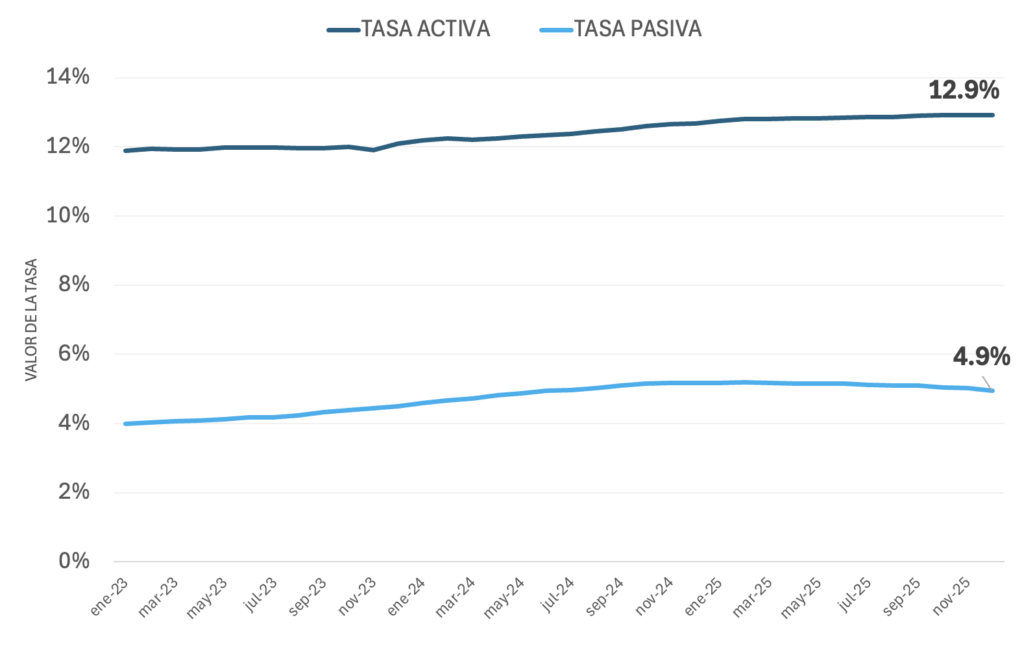

La tasa pasiva, utilizada para ahorros, ha reducido su tasa de 5.2% en enero de 2025 a 4.9% en diciembre 2025, esto fomentará la utilización del dinero en actividades productivas o de inversión. Por otro lado, la tasa activa que se utiliza para prestamos, se mantiene en el mismo nivel, esta se ha mantenido alta en los últimos meses debido al alto porcentaje de riesgo que genera el consumo de los agentes económicos. Para 2026 se espera que la tasa pasiva disminuya. Es importante mencionar que Guatemala tiene uno de los mecanismos de transmisión de tasas monetarias más lentos al no tener mercados de valores tan desarrollados y no tener mayor sofisticación financiera.

CRECIMIENTO DEL CRÉDITO AL SECTOR PRIVADO Y PRONÓSTICO

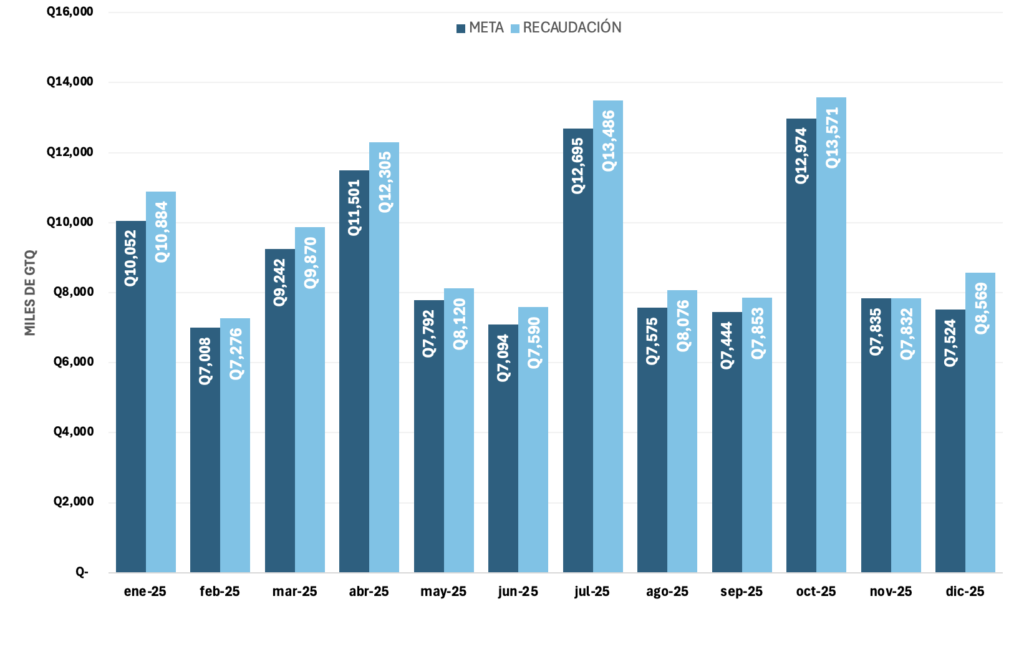

En cuanto al sector fiscal, este año la meta de recaudación fue de Q108,737.5 millones, pero esta fue superada al recaudarse Q111,981.6 millones. Para 2026, la meta quedó en Q119,162 millones, pero se proyecta que la SAT podrá superar esta meta al estar implementando la FEL 3.0 y diferentes programas que evitan la defraudación y evasión fiscal.

TASA ACTIVA Y TASA PASIVA DEL SISTEMA FINANCIERO

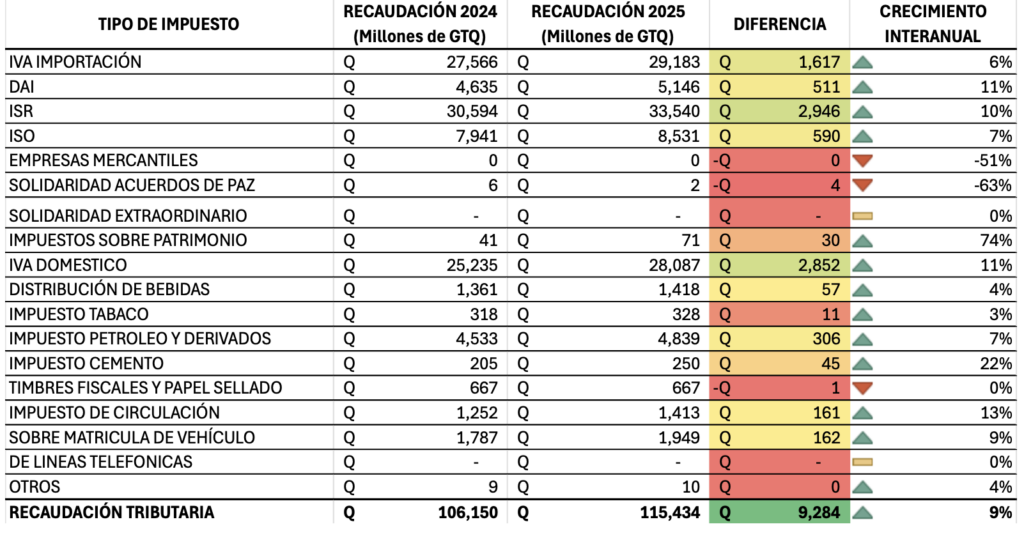

En cuanto al desglose de los ingresos tributarios que más contribuyeron a la recaudación, tenemos el pago de ISR, que generó Q33,540 millones; luego el DAI, que generó Q29,183 millones; el IVA doméstico, que generó Q28,087 millones. Entre los impuestos específicos, como el de bebidas, se recaudaron Q1,418 millones, creciendo en 4%; en cuanto al impuesto del tabaco, este generó Q328 millones, creciendo 3%, y el impuesto al cemento generó Q250 millones, el mismo que creció en 22%. Por otro lado, el impuesto de circulación y el impuesto al petróleo y derivados también incrementaron; sin embargo, no se vieron mayores inversiones en infraestructura, ya que estos impuestos están destinados específicamente a la rehabilitación y construcción de carreteras.

INGRESOS Y EGRESOS DEL GOBIERNO CENTRAL

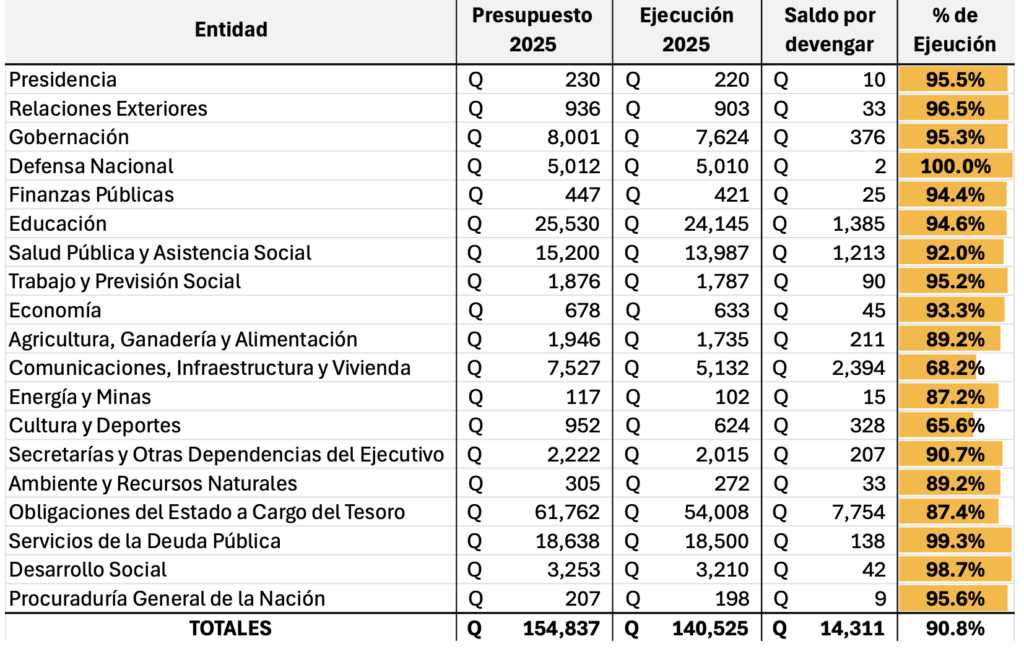

El presupuesto 2025 ejecutó únicamente el 90.8%, del cual el 67% fue utilizado para funcionamiento. Los ministerios que tuvieron menor ejecución fueron el de Cultura y Deporte con el 65.6%, el de Comunicaciones con el 68.2% y las obligaciones del Estado, donde se encuentran los CODEDES, con un 87.4%. Para 2026 se presupuestó Q164,163 millones, un crecimiento del 6%.

EJECUCIÓN PRESPUESTARIA DE LA NACIÓN

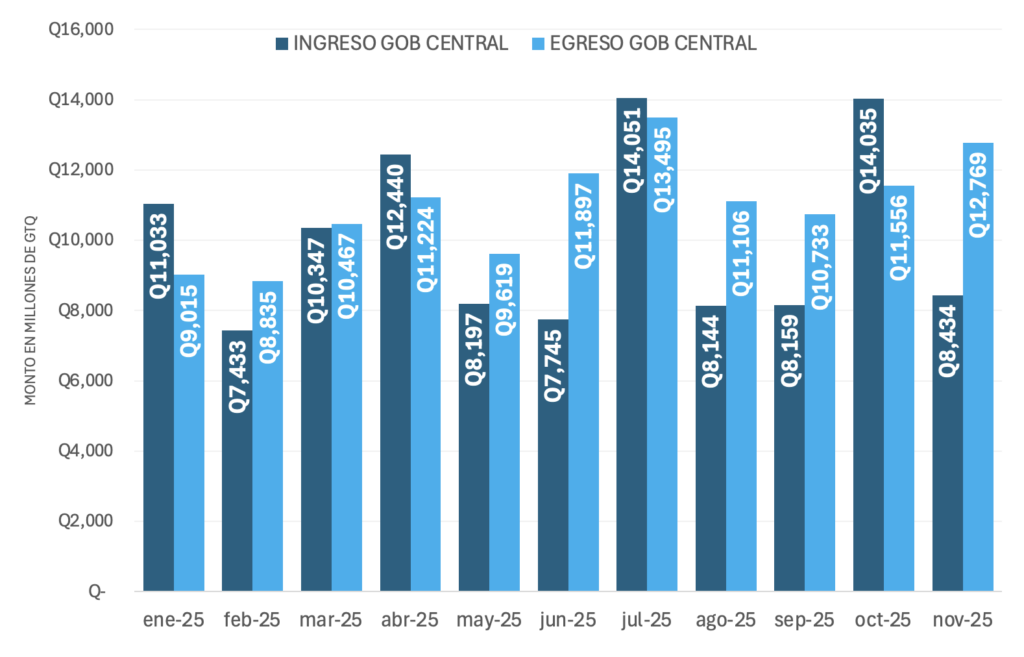

En cuanto a los ingresos del gobierno central vemos que estos son menores a la ejecución, el ultimo dato a noviembre indica que en dicho mes se ingresaron Q8,434 al gobierno central y se ejecutaron Q12,769 generando un déficit ese mes de Q4,335.

{kind=link}

{kind=link}

{kind=link}

{kind=link}